2023 yılı Mayıs ayı Merkezi Yönetim Bütçe ve Kamu Finansmanı sonuçlarının değerlendirilmesi

Özet

Çalışma dört ana bölümden oluşmaktadır. İlk üç bölümde Mayıs sonu itibarıyla 2023 Yılı Merkezi Yönetim Bütçesinin Finansman dahil performansı değerlendirilmektedir. Dördüncü bölümde ise gelirleri artırmaya yönelik Cumhurbaşkanlığı Kararları, 2023 yılı Cumhurbaşkanlığı Ek Bütçe Teklifi ve Torba Yasa Hükümlerinin merkezi yönetim bütçesine etkisi yılsonu gerçekleşme tahminleri çerçevesinde karşılaştırmalı bir şekilde analiz edilmektedir.

Haziran ayı bütçe sonuçlarının açıklanması ve başta ücret artışları, ek bütçe ve torba yasa sürecinin tamamlanmasıyla birlikte kapsamlı bir bütçe yarıyıl değerlendirmesi 2023 Temmuz ayı sonunda hazırlanacaktır. Yine Orta Vadeli Program çalışmalarına katkı vermek amacıyla nasıl bir ekonomik program hazırlanması sorusundan hareketle özellikle son dönem ülke deneyimlerinin ışığında OVP’ye yönelik bir öneri ve değerlendirme notu da bu süreçte paylaşılacaktır. Değerlendirme notunda makroekonomi yönetiminde kamu maliyesinde öne çıkan mali yönetim, harcama programlarının gözden geçirilmesi, kamu harcamalarındaki artış ile verimlilik ilişkisi, kamu politikaları ve eşitsizlik gibi yapısal nitelikli konulara ilişkin tartışmalarda yapılacaktır.

Mayıs Ayı Bütçe Sonuçları Bize Neyi Gösteriyor?

Mayıs sonu merkezi yönetim bütçe sonuçları ile birlikte kamu maliyesinde yapısal nitelikli sorunlar kendisini göstermeye başlamıştır. Mayıs sonunda bütçe açığı %311, faiz dışı denge ile program tanımlı denge ise açığa dönerek sırasıyla %110,4 ve %174 seviyesinde bozulmuştur. Bu çerçevede toplam bütçe açığı Mayıs sonunda 263,6 milyar TL seviyesine, faiz dışı açık ise 25,7 milyar TL seviyesinde gerçekleşmiştir.

Cari bütçe dengesi ise özellikle harcamalardaki artışa gelirlerin eşlik edememesi nedeniyle geçen yıl 293,3 milyar TL olan fazladan bu yıl 116,4 milyar TL açık seviyesinde çıkmıştır. Bütçede sermaye niteliğindeki gelir ve giderlerin dışarı da bırakılmasıyla hesaplanan cari bütçe dengesi yatırım öncesi kamu tasarruf düzeyini göstermektedir. Dolayısı ile cari giderlerdeki artışın cari gelirlerdeki artışın üzerinde olması nedeniyle temel kamusal hizmetleri sunmak için de borçlanmaya gidilmektedir.

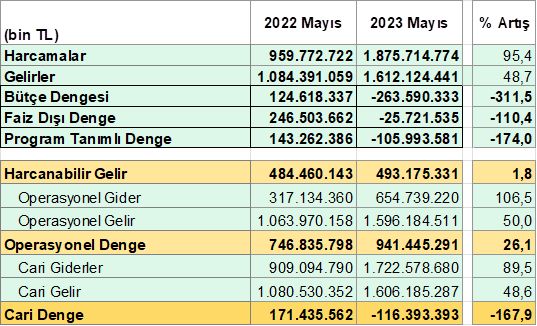

Analitik Olarak Merkezi Yönetim Bütçe Dengeleri (Mayıs Sonu)

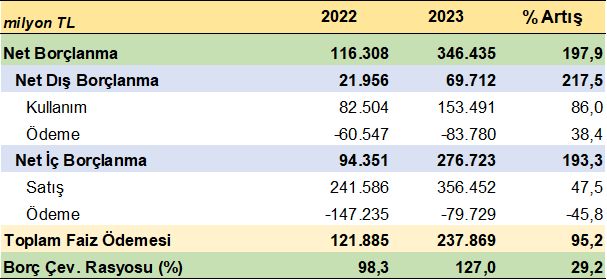

Bütçe finansman verilerine göre Mayıs sonunda Borç Çevirme Rasyosu (=Yeni Borçlanma/Borç Servisi) faiz dışı açığın etkisiyle %127 seviyesinde gerçekleşmiştir. 2023 yılı finansman programında bu oranın %104 seviyesinde hedeflendiği dikkate alındığında gerçekleşmenin programlananın üzerinde olduğunu söyleyebiliriz. Hazine 2023 yılının ilk beş ayında likidini özellikle izleyen aylarda cari gider baskısını dikkate alarak finansman ihtiyacının üzerinde borçlanıp 112 milyar TL seviyesinde artırmıştır.

2023 yılında bütçe hazırlanırken ekonomin % 5 oranında reel büyüyeceği, yılsonu enflasyonun % 24,6, ortalama kurun ($) ise 21,5 TL seviyesinde olacağı programlanmıştır. 2023 yılı TÜFE enflasyonu TÜİK verilerine göre Mayıs sonunda son bir yıllık dönemde %38,6, on iki aylık ortalamalara göre %63,2 seviyesinde gerçekleşmiş, IMF Nisan 2023 tahminlerinde ise Türkiye için yıllık %50,6 olacağı tahmin edilmiştir. Ekonomik büyüme ise uluslararası kurum tahminlerinde sürekli revize edilerek %3-4 arasında öngörülmüştür. Yine dış ticaret kaynaklı cari işlemler dengesinin programlananı üzerinde bozulması ekonomide dış kaynak ihtiyacını hem cari denge hem de net kaynak çıkışı nedeniyle finansmanı yönlü artırmıştır.

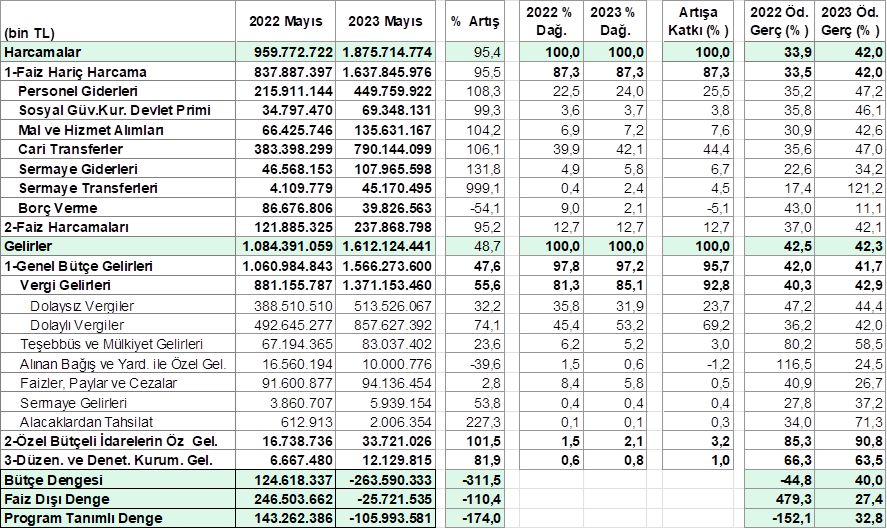

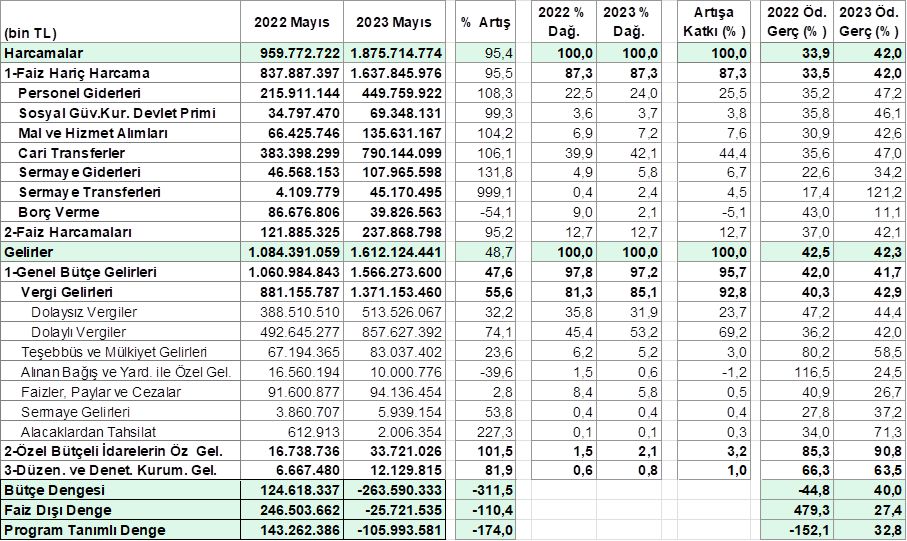

Mayıs sonu itibarıyla gelir ve gider büyüklüklerine baktığımızda bir önceki yılın aynı dönemine göre toplam harcamaların cari transferler, personel giderleri ve faiz harcamalarından kaynaklı olmak üzere %95,4 seviyesinde artığı görülmektedir. Artış gerçekleşen yıllık enflasyon ve reel büyümenin üzerindedir. Mayıs sonu itibarıyla toplam bütçe ödeneğinin % 42’si kullanılmıştır. Önceki yıllara göre bütçe ödeneklerine göre kullanım oranı 8,5 puan daha yüksek seviyede çıkmaktadır.

Toplam gelirlerde ise vergi gelirlerindeki artışın dolaysız vergiler kaynaklı sınırlı kalması ile faiz, pay ve cezalardaki düşük performans nedeniyle %48,7 gibi düşük seviyede gerçekleşme olmuştur. Özellikle vergi gelirlerinde harcamaların altında artış gelir harcama yönlü program gözden geçirmeleri ve mali disiplini artırmaya yönelik çabalar yanında gelirleri artırmaya yönelik tedbirlerin önemini de artırmaktadır.

Genel Bütçe vergi gelirleri ise dolaysız vergilerdeki düşük performans etkisiyle % 55,6 gibi sınırlı bir oranda artmıştır. Toplam vergi tahsilat içinde dolaysız vergilerin payı dönemsel etkilerle birlikte %37,4 gibi oldukça düşük sayılacak bir seviyeye gerilemiştir.

Merkezi Yönetim Bütçe Gelir ve Giderleri Gerçekleşme (2022-2023 Mayıs Sonu)

Bütçe harcamalardaki artışa sebep olan ve gelecek aylarda harcamalardaki artışı hızlandırması beklenen temel gelişmeler aşağıda özet olarak verilmektedir (Nisan 2023 raporuna atıfla):

- Enflasyonun orijinal programlananın üzerinde gerçekleşmesi nedeniyle kamuda ücret artışlarının başlangıç tahminleri üzerinde gerçekleşecek olması, refah payı, seyyanen artış, ilave ücret artışları

- Emekli aylıklarına yönelik düzenlemeler ve refah payı

- Düzeltilmiş net kamu personel istihdamındaki artış

- Mal ve hizmet alımlarında, bakanlıkların hizmet genişlemeleri, girdi maliyetleri kaynaklı hizmet üretim maliyetlerinin artışı ile savunma ve güvenlik giderlerinde dönemsel olarak yaşanan yüksek reel artışlar

- Sosyal transferlerin seçim taahhütleriyle birlikte artış eğilimine girmesi (aile desteği, doğalgaz desteği, reel olarak artan sosyal yardımlar gibi)

- EYT’nin uygulamaya girmesiyle SGK finansmanı kaynaklı ilave finansman ihtiyacındaki artış

- Deprem felaketi

- Gelirlerde deprem kaynaklı düşme

Bu gelişmelerin 2023 Yılı MYB üzerine getirdiği yük mevcut politikaların değişmediği durumda izleyen tabloda gösterildiği şekilde GSYH’ya oran olarak %5,57 seviyesinde tahmin edilmiştir. Bu ise 2023 yılı için öngörülen bütçe açığının yaklaşık iki katı seviyesini ulaşarak özellikle gelir tedbirlerini içeren ek bütçe hazırlanması ihtiyacını kaçınılmaz kılmıştır.

Merkezi Yönetim Bütçesi Üzerinde Deprem ve Seçim Kaynaklı Toplam Mali Etki Tahmini

| 2023 (T) | milyon TL | |

|---|---|---|

| Deprem Etkisi | 2,83 | 527.291 |

| Seçim ve Harcama Genişlemesi | 2,32 | 432.771 |

| EYT | 0,40 | 74.616 |

| Vergi Etkisi | 0,42 | 78.347 |

| Toplam Etki | 5,57 | 1.038.409 |

Bütçe üzerinde harcamaların yukarıda açıklanan gelişmeler çerçevesinde genişlemesi izleyen tabloda ana kalemler bazında gösterildiği şekilde GSYH’ya oran olarak %2,3’e ulaşmaktadır. Burada operasyonel giderler açısından öne çıkan personel maliyetlerindeki belirgin yükselmedir.

Merkezi Yönetim Bütçesi Üzerinde Harcama Genişlemesi Kaynaklı Toplam Mali Etki Tahmini

| milyon TL | GSYH % | % Dağılım | |

|---|---|---|---|

| Personel ücret artışı | 247.917 | 1,33 | 57,3 |

| Cari transferler | 117.554 | 0,63 | 27,2 |

| EYT | 74.616 | 0,40 | 17,2 |

| Yatırım harcamaları | 20.229 | 0,11 | 4,7 |

| Mal ve hizmet alımları | 47.072 | 0,25 | 10,9 |

| Toplam Etki | 432.771 | 2,32 | 100,0 |

Sonuç olarak 2023 yılı kamu maliyesi tarafında seçim süreciyle başlayan riskler seçim sonrası harcama genişlemesinin devam etmesi ve depremin de hızlandırıcı etkisiyle gerçekleşmeye başlamıştır. Seçim sürecinde verilen taahhütler kamu finansmanı açısından dışardan ciddi bir kaynak girmediği sürece 2023 açısından sürdürülebilir olarak değerlendirilmemekte ve borçlanma üzerinden piyasa risklerini artırmaktadır.

Bu çerçevede ekonomik programa uyumlu kapsamlı bir mali uyum programının hazırlanması kaçınılmaz gözükmektedir. Bu yapının tamamlayıcısı kurumsal reform nitelikli uygulamalarla koordinasyon süreçlerinin güçlendirilmesi ve kamusal programlarda maliyet etkin yöntemlerin geliştirilmesi olacaktır.

Harcamalardaki artışa (özellikle personel ücretlerindeki artış ve cari transfer kalemlerindeki artış) kamu hizmetinde verimlilik artışının eşlik etmemesi aksine harcama programları arasındaki öncelik ve çalışanlar arasında ücret sisteminin irrasyonaliteye doğru kayması kamuda kullanılan kaynağın ekonomi içinde alternatif maliyetini de artmaktadır. Dolayısı ile kamuda verimlilik sorunu önemli bir konu olarak gündeme gelmektedir.

Mali Gelişmeler, Cumhurbaşkanlığı Kararları, Ek Bütçe Teklifi ve Torba Yasa Hükümlerinin Merkezi Yönetim Bütçesine Etkisinin Analizi: Nasıl Bir Bütçe Performansı Bekliyoruz

5 Temmuz 2023 tarihinde TBMM’ye sunulan “6/2/2023 Tarihinde Meydana Gelen Depremlerin Yol Açtığı Ekonomik Kayıpların Telafisi için Ek Motorlu Taşıtlar Vergisi İhdası ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun Teklifi” ile ekte tasnif edildiği şekilde MYB’ni etkileyecek düzenlemeler öngörülmüştür. Bu düzenlemeleri; vergi gelirlerini artırmak amaçlı olmak üzere mali amaca yönelik “Vergilere İlişkin Teklif Edilen Değişiklikler”, Hazine borçlanması ve kamu harcamalarını artıran “Borçlanma ve Kamu Harcamalarına İlişkin Teklif Edilen Değişiklikler” ve “Diğer Değişiklik Teklifleri” olmak üzere üç başlık altında sınıflandırılabilir. Bu ön çalışmada teklifte yer alan bazı hükümler bütçeyi etkilemesine göre değerlendirilmiştir.

İki gün sonra Cumhurbaşkanlığı tarafından 7 Temmuz 2023 tarihinde KDV, BSMV ile çeşitli harçlara ilişkin artışlar ve şans oyunlarından yapılan kesintilerin artırılmasına ilişkin kararlar yayınlanmıştır. Bu kararların hemen ardından aynı gün Cumhurbaşkanlığı tarafından Anayasanın 161 maddesi çerçevesinde 2023 Yılı Merkezi Yönetim Bütçe Kanunu ile Bağlı Cetvellerinde Değişiklik Yapılmasına Dair Kanun Teklifi parlamentoya gönderilmiştir.

Gönderilen ek bütçe kanun teklifinde toplam bütçe ödenekleri ve gelirleri 1,119,5 milyar TL seviyesinde artırılmak suretiyle bütçe açığı aynı seviyede korunmuştur. Bununla birlikte, personel ödenekleri üzerinde bir artış yapılmamış (torba tasa ile Cumhurbaşkanına yetki devredildiği varsayımında) , cari transfer ve mal ve hizmet alımı gibi bazı harcama kalemlerinde ise revizyonun sınırlı seviyede tutulduğu değerlendirilmektedir.

Dolayısı ile parlamentoya sunuluna teklif her ne kadar gerek konjonktürden kaynaklanan gerekse alınan yeni mali tedbirleri ve harcama genişletici politikaların bir kısmının sonuçlarını yansıtsa da personel ödenekleri ile emeklilik dahil sosyal güvenlik kurumları üzerinde artan mali baskıyı yansıtan revizyonların tam kapsanmadığı söylenebilir. İzleyen dönemde yaşanacak gelişmelere göre yeni tedbirlerin gündeme geleceği tahmin edilmektedir. Nitekim bu durumun bir göstergesi olarak borçlanma limiti 3 katına çıkarılmıştır.

Çalışma kapsamında öncelikle 7 Temmuz tarihli ek bütçe teklifinde yer alan ilave tutarlarla yeni bütçe büyüklükleri güncellenmek suretiyle revize edilmiştir. Daha sonra ise ikinci bir hesaplama ile personel ödenekleri ile mal ve hizmet alımları, cari transferler ve faiz giderleri harcama tarafında yeniden tahmin edilmiş. Gelir tarafında ise ek MTV, KDV gelir etkisi ve kurumlar vergisi gelir etkisi ayrı hesaplanmak suretiyle ek bütçe tahminlerine göre bir miktar farklılaştırılmıştır.

Ek bütçe teklifi ile toplam bütçe ödenekleri % 25,1, toplam bütçe gelirleri ise vergi gelirleri esas olmak üzere % 29,3 seviyesinde artırılmaktadır. Artış iki tarafta da eşit olduğu için bütçe açığı değişmemektedir. Vergi gelirlerinde konjonktürel (makro parametrelerin değişmesi) ve politika kararları ile beklenen % 33,5 seviyesindeki artış ile personel hariç kamu harcama artışlarının karşılanması programlanmıştır.

Bu çalışma kapsamında yapılan tahminde ise aşağıdaki kalemler çerçevesinde düzeltmeler yapılmıştır:

- Öncelikle personel ödenekleri seyyanen zam (192 milyar TL) ve enflasyon farkı dikkate alınarak yılın sonu için tahmin edilmiştir. Tahminde bütçe kapsamındaki toplam kadrolu ve sözleşmeli personel sayısı, enflasyon farkı ve yaklaşık 3 puanlık refah payı dikkate alınmıştır. Artışlarda istihdam türlerine göre geliştirilen ortalama maaş artışı endeksinden faydalanılmıştır.

- Cari transferlerde ise emekli aylıklarındaki refah payı dahil artış, EYT etkisi, sosyal yardımlardaki genişleme artırıcı KKM’nin TCMB’ye devri ise azaltıcı faktör olarak dikkate alınmak suretiyle hesaplama yapılmıştır.

- Mal ve hizmet alımları ile faiz harcamaları ise hizmet üretim maliyetlerinin artması ve faizlerde kurla birlikte beklenen yukarı yönlü hareketlerle tahmin edilmiştir.

- Gelirlerde ise KDV oran artışı, ek MTV ve Kurumlar Vergisi oran artışları üzerinden yeniden tahmin yapılmış, diğer kalemlerdeki tedbir ve konjonktür etkisi ek bütçeyle aynı şekilde tutulmuştur (Ek bütçe teklifinde uluslararası ticaret üzerinden alınan KDV’ye yönelik bir ilave artış öngörülmemiştir).

Bu şekilde yapılan revizyonla bütçe ödenekleri %43 (6,39 milyar TL), bütçe gelirleri %33, 2 (5,07 milyar TL) seviyesinde artmaktadır. Bu durumda bütçe açığı ise 1,3 trilyon lira, faiz dışı açık yaklaşık 600 milyar, cari bütçe açığı da 429 milyar TL seviyesinde çıkmaktadır. KKM eğer bütçe içinde kalmış olsaydı bu rakamlar yaklaşık 350 milyar TL daha fazla olacaktır.

Ek Bütçe ve Çalışma Kapsamında Yapılan Tahminle 2023 Yılı Bütçe Büyüklükleri

| Revizyonların Büyüklüğü | ||||||

| Milyon TL | 2023 B | 2023 (EB) | 2024 (BT) | 2023 (EB) | 2024 (BT) | |

|---|---|---|---|---|---|---|

| Merkezi Yön.Bütçe Harcamaları | 4.469.571 | 5.589.085 | 6.388.606 | 1.119.514 | 1.919.035 | |

| Faiz Dışı Harcamalar | 3.903.975 | 4.942.949 | 5.673.529 | 1.038.974 | 1.769.554 | |

| I. Personel Harcamaları | 952.308 | 952.308 | 1.361.552 | 0 | 409.244 | |

| II. Sosyal Güv. Kur. Dev. Pr. | 150.392 | 150.392 | 204.270 | 0 | 53.878 | |

| III. Mal ve Hizmet Alımları | 318.685 | 419.444 | 475.590 | 100.759 | 156.905 | |

| IV. Faiz Harcamaları | 565.596 | 646.136 | 715.077 | 80.540 | 149.481 | |

| V. Cari Transferler | 1.681.997 | 1.940.900 | 2.152.212 | 258.903 | 470.215 | |

| VI. Sermaye Giderleri | 315.848 | 383.278 | 383.278 | 67.430 | 67.430 | |

| VII. Sermaye Transferleri | 37.264 | 521.000 | 521.000 | 483.736 | 483.736 | |

| VIII. Borç Verme | 359.250 | 410.411 | 410.411 | 51.161 | 51.161 | |

| IX. Yedek Ödenekler | 88.231 | 165.216 | 165.216 | 76.985 | 76.985 | |

| Merkezi Yönetim Bütçe Gelirleri | 3.810.100 | 4.929.614 | 5.073.876 | 1.119.514 | 1.263.776 | |

| I. Genel Bütçe Gelirleri | 3.762.440 | 4.881.954 | 4.995.883 | 1.119.514 | 1.233.443 | |

| A. Vergi Gelirleri | 3.199.534 | 4.270.648 | 4.384.577 | 1.071.113 | 1.185.042 | |

| Dolaysız Vergiler | 1.156.865 | 1.554.679 | 1.494.588 | 397.814 | 337.723 | |

| Dolaylı Vergiler | 2.042.669 | 2.715.969 | 2.889.989 | 673.300 | 847.320 | |

| B. Vergi Dışı Gelirler | 562.906 | 611.306 | 611.306 | 48.401 | 48.401 | |

| Özelleştirme | 15.984 | 18.824 | 18.824 | 2.840 | 2.840 | |

| Diğer | 546.922 | 592.483 | 592.483 | 45.561 | 45.561 | |

| II.Özel Bütçeli İd. Öz Gel. | 31.471 | 31.471 | 58.723 | 0 | 27.252 | |

| III.Düzen. ve Denet. Kur. Gel. | 16.189 | 16.189 | 19.270 | 0 | 3.081 | |

| Bütçe Dengesi | -659.471 | -659.471 | -1.314.731 | 0 | -655.260 | |

| Faiz Dışı Denge | -93.875 | -13.335 | -599.653 | 80.540 | -505.778 | |

| Cari Bütçe Dengesi | -322.343 | 225.983 | -429.276 | 548.326 | -106.933 | |

Mali tedbirlerin alınmadığı bir durumda bütçe dengesindeki bozulma 2 trilyon TL’ye yaklaşmaktadır. Alınması programlanan tedbirlerle bu oranın iyi senaryoda 1,3 trilyon TL (GYHY’ya oran olarak %7,04) seviyesinde tutulmaya çalışılacağı (KKM ile 1,6 trilyon) izleyen tabloda detaylar verildiği üzere görülmektedir.

Sonuç olarak depremin ve seçim sürecinin etkisiyle başlayan ve genişleyen harcama artışının gelir artışlarının üzerinde olması nedeniyle bütçe açığı artmakta bu ise kamu finansmanı üzerindeki baskıyı artırmaktadır.

Gelir artışları kadar yapısal reform alanlarına ilişkin tartışmalarda kamu harcama programlarının gözden geçirilmesi ve uzun dönemdir ertelenen ikinci nesil reform çalışmalarına başlanması kritik önemde görülmektedir.

Torba yasa teklifi ile getirilen düzenlemelere kısaca bakarsak:

Borçlanma Limitinin Artırılması

Teklifte yer alan 5. Madde ile 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanuna geçici madde eklenmiştir. Geçici madde ile kanunun 5 maddesinde bütçe hakkı temelinde getirilen malî yıl içinde yılı bütçe kanununda belirtilen başlangıç ödenekleri toplamı ile tahmin edilen gelirler arasındaki fark miktarı kadar net borç kullanımı yapılabilir hükmü 2023 yılı için artırımlı olarak 3 katına çıkarılmaktadır. 2023 yılı MYB’de 659,4 milyar TL seviyesinde öngörülen bütçe açığı Cumhurbaşkanına verilen ilave % 5 artışlar da dikkate alındığında 2.081,03 milyar TL seviyesine çıkarılmaktadır. İlave olarak getirilen borçlanma limitinin (1,5 milyar TL) 2023 yılı toplam bütçe ödeneklerine oranı % 34,1 seviyesindedir.

Ödenek üstü olması beklenen başta personel ödenekleri ile cari transferler altında yer alan sosyal yardım ve destek ödemelerinin borçlanma kaynaklı olmak üzere finansmanına yönelik hukuki alt yapı bu şekilde sağlanmaktadır.

Personel Ödeneklerinin Bütçede Yetersiz Kalması

Getirilen düzenleme ile kadrolu memur ve sözleşmeli kamu personeline 15 bin 965 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda ilave ödeme yapılması öngörülmektedir. Mevcut katsayı ile 8077 TL seviyesinde olan bu tutar enflasyon farkı ve refah payı ile 9000 TL seviyesini aşmaktadır. Yine yetersiz kalacak başta personel ödenekleri olmak üzere sosyal yardım ve destek amaçlı kullanımlara ilişkin kurum bütçelerine ödenek yazma yetkisi Cumhurbaşkanına verilmektedir.

Buna göre eğer refah payı dahil maaş katsayı artışı % 20 seviyesinde olursa seyyanen zammın 2023 yılına yansıyan maliyeti 192,5 milyar TL olmaktadır. Maaş artışıyla birlikte (SGK dahil) yaklaşık 460 milyar TL toplam personel giderlerinde ilave bir artış tahmin edilmektedir.(1)

Kur Korumalı Mevduata Yönelik Desteklerin TCMB’na Bırakılması

Teklifin geçici 2. Maddesi ile 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanunun geçici 35 inci maddesi kapsamında Hazine ve Maliye Bakanlığı kaynaklarından KKM yönelik karşılanan desteklerin Türkiye Cumhuriyet Merkez Bankası kaynaklarından karşılanmasına yönelik düzenleme yapılmaktadır. Bu şekilde özellikle Haziran ayından itibaren artan önemli oranda artması beklenen KKM karşılığında Hazine desteği tutar 2022 yılı için toplamda 198 milyar TL tahmin edilmiştir (bunun 92,5 milyar TL’si bütçeden yapılmıştır). 2023 yılında yaklaşık 345 milyar TL seviyesinde KKM’ın desteklenmesi kapsamında bir ödemenin TCMB’ye bütçeden bu düzenleme sonucu aktarılacağı hesaplanmıştır.

KKM Kaynaklı TCMB'ye Bütçe Gider Aktarımı (milyon TL)

| bin TL | BT | Mayıs Sonu | GT | Politika Artışı |

|---|---|---|---|---|

| KKM Kaynaklı TCMB'ye Bütçe Gider Aktarımı * | - | 4.439.767 | 349.797.420 | 345.357.653 |

* 2023 yılı için KKM kaynaklı ödeme toplamı Merkez Bankası dahil 692,6 milyar TL seviyesinde tahmin edilmiştir. 2023 yılı ortalama ABD Dolar kuru 25 TL seviyesinde alınmıştır. TCMB'den yapılan ödeme ise Hazine ödemesinin yaklaşık % 98'i seviyesinde varsayılmıştır.

Vergisel Düzenlemelerin Etkisi (Cumhurbaşkanlığı Kararları Dahil)

Torba teklifte vergiye ilişkin getirilen ve detay ek tabloda verilen düzenlemeleri iki ana grupta toplamak mümkün. İlk grupta ek vergi ve vergi oranlarındaki artışla vergi tahsilatının artırılmasına yönelik düzenlemeler yer almaktadır. İkinci grupta ise özellikle son dönemde çok yaygın olarak kullanılmaya başlayan teşvik yönlü vergi düzenlemelerinin bir kısmının kaldırılmasına (vergi harcaması) yönelik oldukça önemli gördüğümüz ilk çabalar olarak öne çıkmaktadır.

Gelirlerde KDV oran artışı, ek MTV ve Kurumlar Vergisi oran artışları üzerinden yeniden tahmin yapılmış, diğer kalemlerdeki tedbir ve konjonktür etkisi ek bütçeyle aynı şekilde tutulmuştur. Buna göre hesaplamamıza göre bu üç tedbirden kaynaklı mali etki 263,3 milyar TL’ye çıkmaktadır. Ek bütçe teklifinde uluslararası ticaret üzerinden alınan KDV’ye yönelik bir ilave artış öngörülmemiştir. Bunda ilk beş aylık performansın düşüklüğü ile 2023 yılı bütçe tahminin yüksek tutulması şeklinde değerlendirilebilir.

Gelirlere Yönelik Alınan Tedbirlerin 2023 Yılı Seçilen Kalemlerde Mali Etkisi

| Milyon TL | Bütçe | Mayıs Sonu | Yılsonu Gerç. Tahm. | Politika Etkisi | Toplam (T) | Toplam (Ek Bütçe) | Fark |

|---|---|---|---|---|---|---|---|

| Dahilde Alınan KDV | 824.090 | 435.048 | 1.144.862 | 90.559 | 1.235.422 | 1.061.402 | 174.020 |

| MTV | 38.726 | 18.255 | 39.210 | 35.289 | 74.500 | 71.355 | 3.145 |

| Kurumlar Vergisi | 619.092 | 280.693 | 584.778 | 137.423 | 722.200 | 785.436 | -63.236 |

| Net Farklılaşma | 263.271 | 113.929 |

Torba teklif kapsamında getirilen diğer vergisel düzenlemelerin özellikle vergi harcamalarına ilişkin olanların mali etkisinin sınırlı olduğu düşünülmekle birlikte bu konuda bir çalışmanın başlaması cesaret verici olarak değerlendirilmektedir. İzleyen dönemde vergi istisna ve muafiyetlerinin birçok parametreyi içerecek şekilde gözden geçirilmesi ve sonuçların açık bir şekilde kamuoyu ve ilgili aktörlerle paylaşılması önemli görülmektedir.

Sunuş

Çalışma dört ana bölümden oluşmaktadır. İlki iki bölümde Mayıs sonu itibarıyla 2023 Yılı Merkezi Yönetim Bütçesinin Finansman dahil performansı değerlendirilmektedir. İkinci bölümde deprem ve seçim süreci ile başlayan harcama genişlemesinin mali sonuçlarına ilişkin bir analizde yer almaktadır. Üçüncü bölümde ise Mayıs ayı bütçe sonuçları üzerine genel bir değerlendirme yapılmaktadır. Dördüncü bölümde gelirleri artırmaya yönelik Cumhurbaşkanlığı Kararları, 2023 yılı Cumhurbaşkanlığı Ek Bütçe Teklifi ve Torba Yasa Hükümlerinin merkezi yönetim bütçesine etkisi analiz edilmektedir.

Haziran ayı bütçe sonuçlarının açıklanması ve başta ücret artışları, ek bütçe teklifi ve torba yasa sürecinin tamamlanmasıyla birlikte kapsamlı bir bütçe yarıyıl değerlendirmesi 2023 Temmuz ayı sonunda hazırlanacaktır. Yine Orta Vadeli Program çalışmalarına katkı vermek amacıyla nasıl bir ekonomik program hazırlanması sorusundan hareketle özellikle 2008 küresel krizinden alınan derslerin öğreticiliğinde ülke deneyimlerinin ışığında OVP’ye yönelik bir değerlendirme notu da bu süreçte paylaşılacaktır. Değerlendirme notunda makroekonomi yönetiminde kamu maliyesinde öne çıkan mali yönetim, harcama programlarının gözden geçirilmesi, kamu harcamalarındaki artış ile verimlilik ilişkisi, kamu politikaları ve eşitsizlik gibi yapısal nitelikli konulara ilişkin tartışmalarda yapılacaktır.

I. Bütçe Dengeleri Üzerinde Seçim Programı ile Başlayan Harcama Genişlemesi ve Deprem Etkisinin Derinleşmesi

Mayıs sonu merkezi yönetim bütçe sonuçları ile birlikte kamu maliyesinde yapısal nitelikli sorunlar kendisini göstermeye başlamıştır. Bu dönemde geleneksel olarak bütçe dengesi ve faiz dışı dengedeki belirgin bozulmaya kamu tasarrufunu gösteren cari bütçe dengesindeki bozulmada eşlik etmiştir. Mayıs sonunda bütçe açığı %311, faiz dışı denge ile program tanımlı denge ise önceki yıldan farklı olarak açığa dönerek sırasıyla %110,4 ve %174 seviyesinde bozulmuştur. Cari bütçe dengesi ise özellikle harcamalardaki artışa gelirlerin eşlik edememesi nedeniyle geçen yıl 293,3 milyar TL olan fazladan bu yıl 116,4 milyar TL açık seviyesinde gerçekleşmiştir. Dolayısı ile cari giderlerdeki artışın cari gelirlerdeki artışın çok üzerinde olması nedeniyle temel kamusal hizmetleri sunmak için de borçlanmaya başlanmıştır.

Tablo 1. Analitik Olarak Merkezi Yönetim Bütçe Dengeleri (Mayıs Sonu)

Kaynak: Hazine ve Maliye Bakanlığı verileri üzerinden kendi hesaplamamız

Bütçede sermaye niteliğindeki gelir ve giderlerin dışarı da bırakılmasıyla hesaplanan cari bütçe dengesi yatırım öncesi kamu tasarruf düzeyini göstermektedir. Başka bir ifadeyle cari gelirlerin ne ölçüde cari giderleri karşıladığını dolayısı ile cari giderler için ne seviyede borçlanma yapılması durumu ile karşılaşılacağını bize göstermesi açısından da önemlidir. Bu dengenin açığa dönmesi kamunun cari gelirleri ile cari giderlerini karşılayamadığı ve hizmetlerini operasyonel olarak yürütmek için de ilave borçlanmaya gitmesi gerektiği anlamına gelmektedir.

Bütçe performansındaki bozulmanın temel kaynağı bütçe harcamalarındaki artışın (%95,4) bütçe gelirlerindeki artışın (%48,7) üzerinde gerçekleşmesidir. Bütçe vergi gelirlerindeki düşük artışı belirleyen dönemsel faktörlerden başında kurumlar vergisi tahsilatının Mayıs ayında beklendiği şekilde düşük gerçekleşmiş olması ile vergi dışı gelirlerdeki düşük performans gelmiştir. Bu çerçevede toplam bütçe açığı Mayıs sonunda 263,6 milyar TL seviyesine, faiz dışı açık ise 25,7 milyar TL seviyesine çıkmıştır.

Bütçe finansman verilerine göre Mayıs sonunda Borç Çevirme Rasyosu faiz dışı açığın ve cari açığın etkisiyle %127 seviyesinde gerçekleşmiştir. 2023 yılı finansman programında bu oranın %104 seviyesinde hedeflendiği dikkate alındığında gerçekleşmenin programlananın üzerinde olduğunu söyleyebiliriz.

Tablo 2. Merkezi Yönetim Borçlanma Gerçekleşmeleri ve Borç Çevirme Rasyosu (Mayıs Sonu)

Kaynak: Hazine ve Maliye Bakanlığı verileri üzerinden kendi hesaplamamız

Hazine seçim süreci ile birlikte riskleri yönetmek için ihtiyacının üzerinde borçlanmak suretiyle likidini 2023 yılına 324,5 milyar TL tutarında artırarak girmiştir. Hazine 2023 yılının ilk beş ayında likidini özellikle izleyen aylarda cari gider baskısını dikkate alarak finansman ihtiyacının üzerinde borçlanıp 112 milyar TL seviyesinde artırmıştır.

II. Bütçe Harcamalarındaki Artış ve Gelirlerde Düşük Performans

2023 yılında bütçe hazırlanırken ekonomin % 5 oranında reel büyüyeceği, yılsonu enflasyonun % 24,6, ortalama kurun ($) ise 21,5 TL seviyesinde olacağı programlanmıştır.

Tablo 3. 2023 Yılı Merkezi Yönetim Bütçesi Temel Makro Varsayımları

| 2022 | 2023 (OVP) | |

|---|---|---|

| Kişi başı GSYİH (ABD Doları) | 10.655 | 10.071 |

| GSYİH (milyar ABD doları) | 906 | 867 |

| Ekonomik Büyüme (%) | 5,6 | 5,0 |

| Ortalama $ Kuru (GSYH bazlı) | 18,6 | 21,5 |

| İşsizlik Oranı | 10,50 | 10,40 |

| Enflasyon Oranı (TÜFE yılsonu, %) | 64.3 | 24,90 |

| Yıl Sonu Politika Faiz Oranı (%) | 8,5 | - |

| Ham Petrol Fiyatı - Brent (Dolar/Varil) | 102 | 88 |

| Cari Denge /GSYİH (%) | -5.4 | -2.5 |

2023 yılı enflasyonu TÜİK verilerine göre Mayıs sonunda son bir yıllık dönemde %38,6, on iki aylık ortalamalara göre %63,2 seviyesinde gerçekleşmiş, IMF Nisan 2023 tahminlerinde ise Türkiye için yıllık %50,6 olacağı tahmin edilmiştir. Ekonomik büyüme ise gerek dünyada yaşanan daralma gerekse deprem nedeniyle uluslararası kurum tahminlerinde sürekli revize edilerek %3-4 arasında öngörülmüştür. Ortalama ABD dolar kuru ise ilk beş ayda Mayıs ayının son haftasında itibaren hızlanarak yaklaşık olarak % 7,3 seviyesinde değer kazanmıştır. Yine dış ticaret kaynaklı cari işlemler dengesinin programlananı üzerinde bozulması ekonomide dış kaynak ihtiyacını hem cari denge hem de net kaynak çıkışı nedeniyle finansmanı yönlü artırmıştır.

Dünya ekonomisinde temel sorun alanlarını dört ana eksende özetleyebiliriz:

- Devam eden düşük büyüme performansı

- Yükselen maliyetler (üretim üzerinde maliyet baskısı ve enflasyon)

- Belirsizlikler (ticaret ortaklıkları, işbirlikler vs)

- Artmaya başlayan Jeo-politik/ekonomik riskler

Uzun süredir dünya ekonomisinde talep tarafında yaşanan yavaşlamanın kalıcı olma eğiliminin devam etmesi ile birlikte esnek arz yapısından uzaklaşılması ve tekrar eden arz şokları Türkiye ekonomisini de olumsuz etkilemektedir.

Tablo 4. IMF 2023-24 Büyüme ve Enflasyon Tahminleri

Mayıs sonu itibarıyla gelir ve gider büyüklüklerine baktığımızda bir önceki yılın aynı dönemine göre toplam harcamaların cari transferler, personel giderleri ve faiz harcamalarından kaynaklı olmak üzere %95,4 seviyesinde artığı görülmektedir. Artış gerçekleşen yıllık enflasyon ve reel büyümenin üzerindedir. İzleyen aylarda personel giderlerindeki artışın hızlanması yanında seçim başlangıçlı harcama genişlemesi ve deprem kaynaklı olmak üzere cari transfer ile mal ve hizmet alımlarındaki maliyet yönlü artışlar harcamaların % 100’lerin üzerinde seyredeceğini bize göstermektedir.

Toplam gelirlerde ise vergi gelirlerindeki artışın dolaysız vergiler kaynaklı sınırlı kalması ile faiz, pay ve cezalardaki düşük performans nedeniyle %48,7 gibi düşük seviyede gerçekleşme olmuştur. Özellikle vergi gelirlerinde harcamalardaki altında kalan artış performansı harcama gözden geçirmeleri yanında gelir yönlü tedbirlerin önemini mali program kapsamında artırmaktadır.

Toplam harcamalarda borç verme kalemi, SGK prim giderleri ile faiz giderleri hariç olmak üzere bütün gider kalemleri %100’ün üzerinde artmıştır. Özellikle toplam artışa katkı açısından bakıldığında cari transferler kalemi ile personel giderleri belirgin şekilde öne çıkmaktadır. Mayıs sonu itibarıyla toplam bütçe ödeneğinin %42’si kullanılmıştır. Önceki yıllara göre kullanım oranı 8,5 puan daha yüksek seviyede çıkmaktadır.

Tablo 5. Merkezi Yönetim Bütçe Gelir ve Giderleri Gerçekleşme (2022-2023 Mayıs Sonu)

Kaynak: Hazine ve Maliye Bakanlığı verileri üzerinden kendi hesaplamamız

Harcamalardaki artışa sebep olan ve gelecek aylarda harcamalardaki artışı hızlandırması beklenen temel gelişmeler aşağıda sıralanmaktadır (Nisan 2023 raporuna atıfla):

- Enflasyonun orijinal programlananın üzerinde gerçekleşmesi nedeniyle kamuda ücret artışlarının başlangıç tahminleri üzerinde gerçekleşecek olması

- Geçmiş dönem reel maaş/ücret kayıplarını gidermek için refah payı uygulaması ile ilave artışlar

- İşçiler başta olmak üzere son dönem kamu çalışanlarına verilen reel ücret artışları

- Yılın ikinci yarısı için memur maaşlarında en düşük memur maaşlarına yönelik artış (seyyanen) ile refah payı etkisi.

- Emekli aylıklarına yönelik düzenleme ve refah payı etkisi

- Düzeltilmiş net kamu personel istihdamındaki artış

- Mal ve hizmet alımlarında;

- Bakanlıkların hizmet genişlemeleri

- Girdi maliyetleri kaynaklı hizmet üretim maliyetlerinin artışı

- Savunma ve güvenlik giderlerinde dönemsel olarak yaşanan yüksek reel artışlar

- Sosyal transferlerin seçim taahhütleriyle birlikte artış eğilimine girmesi (aile desteği, doğalgaz desteği gibi)

- EYT’nin uygulamaya girmesiyle SGK finansmanı kaynaklı ilave finansman ihtiyacındaki artış (Nisan 2023 Bütçe Sonuçları Değerlendirme Raporunda hesaplama detayları verilmekte)

Depremin ise etkisi harcama artışı yönlü etkisi ağır basmakla birlikte kısmi de olsa gelir azalışı etkisi de söz konusu olmuştur. Deprem felaketi kapsamında;

- Strateji ve Bütçe Başkanlığı Mart 2023 çalışmasında GSYH’nın % 9’u seviyesinde 100 milyar doların biraz üzerinde bir finansman ihtiyacı tespit edilmiş durumda.

- Vergi gelirlerindeki kayıp, hayatını kaybeden insanlardan dolayı üretim kaybı, orta vadeli sağlık harcamaları, verimlilik düşmesi vb. faktörler dikkate alındığında kaynak ihtiyacı GSYH’nın % 10’unu aşmaktadır.

- OHAL yasası başta olmak üzere yasal düzenlemelerin getirdiği esneklik çerçevesinde ödenek artırımı ve kullanımı

- Gelirlerde deprem kaynaklı düşme.

- Depreme yönelik finansman ihtiyacı ile birlikte müdahalenin daha maliyet etkin yapılmasına yönelik çalışmaların koordinasyon problemiyle etkisinin sınırlı kalması.

Bu gelişmeler sonucunda 2023 Yılı MYB üzerine getirdiği yük mevcut politikaların değişmediği durumda izleyen tabloda gösterildiği şekilde GSYH’ya oran olarak bir önceki rapora göre revize edilerek %5,57 seviyesinde tahmin edilmiştir. Bu ise 2023 yılı için öngörülen bütçe açığının 1 katı seviyesini aşarak 1,6 trilyon TL’ye ulaşması özellikle gelir tedbirlerini içeren ek bütçe hazırlanması ihtiyacını kaçınılmaz kılmıştır.

Tablo 6. Merkezi Yönetim Bütçesi Üzerinde Deprem ve Seçim Kaynaklı Toplam Mali Etki Tahmini (GSYH %)

| 2023 (T) | milyon TL | |

|---|---|---|

| Deprem Etkisi | 2,83 | 527.291 |

| Seçim ve Harcama Genişlemesi | 2,32 | 432.771 |

| EYT | 0,40 | 74.616 |

| Vergi Etkisi | 0,42 | 78.347 |

| Toplam Etki | 5,57 | 1.038.409 |

Ek bütçe kapsamında 527,3 trilyon TL seviyesinde öngörülen deprem kaynaklı bütçe ödeneklerinin Özellikle konut ve altyapı yatırımlarında ilgili kamu kurumlarının (TOKİ, İLBANK gibi) finansman yapılarının yeterli olmaması ve finansman kaynağına erişememesi durumunda depremin bütçeye getireceği yük %3 seviyesine ulaşacaktır. Yine burada kritik olan bir diğer noktada saha da yaşanan koordinasyon problemiyle birlikte geniş bir alana yönelik müdahalenin maliyet etkin yapılmasına yönelik kurumsal işleyişinin güçlendirilmesi gereğidir. Aksi halde geleneksel yöntemlerle sürecin devam etmesi özellikle yatırım nitelikli maliyetlerin artmasına da neden olacaktır.

Bütçe üzerinde harcamaların yukarıda açıklanan gelişmeler çerçevesinde genişlemesi izleyen tabloda ana kalemler bazında gösterildiği şekilde GSYH’ya oran olarak %2,3’e ulaşmaktadır. Burada operasyonel giderler açısından öne çıkan personel maliyetlerindeki belirgin yükselmedir. Açıklanması beklenen yılın ikinci yarısına ilişkin artışla toplam maliyetteki artışın %120’ler seviyesine (ortalama artışlar üzerinden geliştirilen endeks yoluyla hesaplanmıştır) çıkması beklenmektedir.

Tablo 7. Merkezi Yönetim Bütçesi Üzerinde Harcama Genişlemesi Kaynaklı Toplam Mali Etki Tahmini

| milyon TL | GSYH % | % Dağılım | |

|---|---|---|---|

| Personel ücret artışı | 247.917 | 1,33 | 57,3 |

| Cari transferler | 117.554 | 0,63 | 27,2 |

| EYT | 74.616 | 0,40 | 17,2 |

| Yatırım harcamaları | 20.229 | 0,11 | 4,7 |

| Mal ve hizmet alımları | 47.072 | 0,25 | 10,9 |

| Toplam Etki | 432.771 | 2,32 | 100,0 |

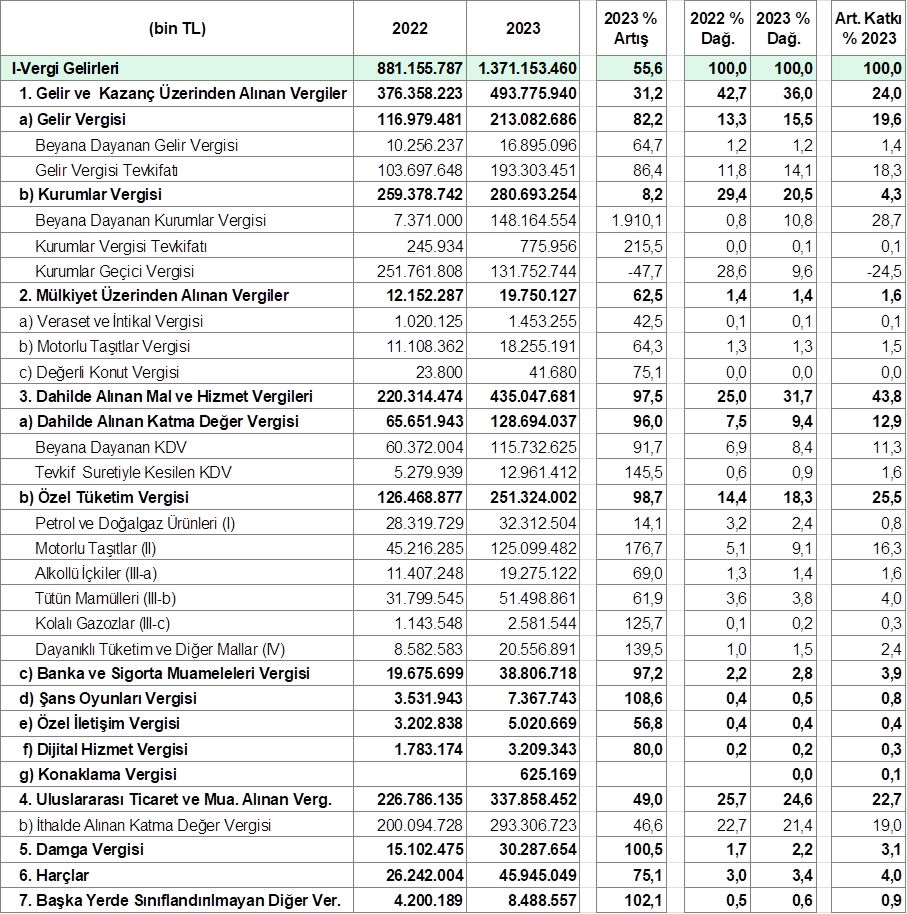

Genel Bütçe vergi gelirleri ise dolaysız vergilerin etkisiyle % 55,6 gibi sınırlı bir oranda artmıştır. Toplam vergi tahsilat içinde dolaysız vergilerin payı dönemsel etkilerle birlikte %37,4 gibi oldukça düşük sayılacak bir seviyeye gerilemiştir. Vergi ve diğer kamu alacaklarına ilişkin yeniden yapılandırma uygulaması ile beklenen gelir tahsilatı dönemsel olarak vergi performansını olumlu etkilemesi beklenmektedir. Bununla birlikte, yeniden yapılandırma düzenlemesinin yükümlüğünü doğru ve zamanında yerine getirmeyen mükellefiler açısından teşvik edici niteliği itibarıyla orta dönemde vergi tahsilatı üzerinde yarattığı olumsuz etki kalıcı hale dönüşmeye başlamıştır.

Tablo 8. Merkezi Yönetim Bütçesi Seçilmiş Vergi Gelirleri Gerçekleşmesi (2022-2023 Mayıs Sonu)

Kaynak: Hazine ve Maliye Bakanlığı verileri üzerinden kendi hesaplamamız

Bu dönemde toplam vergi tahsilatının yaklaşık %56’sı dahilde alınan dolaylı vergiler ile dış ticaret üzerinden alınan vergilerden gelmiştir. Yine 2023 yılında toplam vergi gelirlerindeki artışa kaynakları itibarıyla bakıldığında artışın %66,5’i bu iki ana kalemden gelmiştir.

Dahilde alınan KDV tahsilatı ile ÖTV tahsilatı, ÖTV içinde de motorlu taşıtlar üzerinden alınan ÖTV gelirleri ile dayanıklı tüketim malları üzerinden alınan ÖTV tahsilatı vergi performansını yukarıya çekmiştir. ÖTV’nin toplam vergi tahsilatı içindeki payı %20’lere yaklaşmıştır. İzleyen dönemde fiyat etkisi ve maktu ÖTV tutarlarında (alkollü içki ve sigara üzerindeki ÖTV tutarlarının artırılması gibi) seçim öncesi ertelenen artışlarla tahsilatının yukarı yönlü artması beklenmektedir.

III. Mayıs Sonu Bütçe Performansının Genel Değerlendirmesi

Sonuç olarak 2023 yılı kamu maliyesi tarafında seçim süreciyle başlayan riskler seçim sonrası harcama genişlemesinin devam etmesi ve depremin de hızlandırıcı etkisiyle gerçekleşmeye başlamıştır. Seçim sürecinde verilen taahhütler kamu finansmanı açısından dışardan ciddi bir kaynak girmediği sürece 2023 açısından sürdürülebilir olarak değerlendirilmemekte ve borçlanma üzerinden piyasa risklerini artırmaktadır.

Bu çerçevede izleyen yakın dönemde ayakları yere basan, iyi hazırlanmış ve uygulanabilir bir eylem planı ile desteklenen ve siyasi sahiplenmenin güçlü olduğu kapsamlı bir mali uyum programının hazırlanması kaçınılmaz gözükmektedir. Bu yapının tamamlayıcısı kurumsal reform nitelikli uygulamalarla koordinasyon süreçlerinin güçlendirilmesi ve kamusal programlarda maliyet etkin yöntemlerin geliştirilmesi olacaktır.

Harcamalardaki artışa (özellikle personel ücretlerindeki artış ve cari transfer kalemlerindeki artış) kamu hizmetinde verimlilik artışının eşlik etmemesi aksine harcama programları arasındaki öncelik ve çalışanlar arasında ücret sisteminin irrasyonaliteye doğru kayması kamuda kullanılan kaynağın ekonomi içinde alternatif maliyetini de artmaktadır. Dolayısı ile kamuda verimlilik sorunu önemli bir konu olarak gündeme gelmektedir.

IV. Cumhurbaşkanlığı Kararları, Ek Bütçe Teklifi ve Torba Yasa Hükümlerinin Merkezi Yönetim Bütçesine Etkisinin Analizi

IV.1 Cumhurbaşkanlığı Kararları ve Ek Bütçe Teklifinin Bütçe Üzerinde Etkisinin Analizi

Cumhurbaşkanlığı tarafından 7 Temmuz 2023tarihinde önce KDV, BSMV ile çeşitli harçlara ilişkin artışlar ve şans oyunlarından yapılan kesintilerin artırılmasına ilişkin kararlar yayınlanmıştır. Bu kararlar kapsamında;

- Yüzde 18 olan genel KDV oranı yüzde 20, 2007/13033 sayılı Bakanlar Kurulu Kararı eki (II) sayılı listede yer alan ve yüzde 8'e tabi mal ve hizmetlerin KDV oranı ise yüzde 10 olması.

- Deterjan ve dezenfektanlar ile kağıt ürünleri gibi temizlik maddelerinin ithal ve teslimlerinde genel KDV oranının yüzde 20 ‘ye çıkarılması.

- Başta gıda maddeleri olmak üzere, söz konusu Bakanlar Kurulu Kararı eki (I) sayılı listede yer alan yüzde 1'e tabi mal ve hizmetlerin KDV oranında bir değişiklik yapılmaması

- Tüketici kredilerinde BSMV oranının yüzde 10'dan yüzde 15'e çıkarılması.

- Sürücü belgelerinden alınan harçlar dışındaki halihazırda uygulanmakta olan maktu harçların oranının (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler dahil) yüzde 50 artırtılması

- Ticari mahiyette olmaksızın, yolcuların kendi kullanımları için yurt dışından getirdikleri telefonların kullanım izninden alınan maktu harç tutarının 20 bin TL’ye yükseltilmesi

- Şans Oyunları Vergisi, at yarışlarında yüzde 14'e, vergi spor müsabakalarına dayalı müşterek bahislerde yüzde 10'a ve diğer şans oyunlarında yüzde 20'ye çıkarılması.

Bu kararların ardından 7 Temmuz 2023 tarihinde Cumhurbaşkanlığı tarafından Anayasanın 161 maddesi çerçevesinde 2023 Yılı Merkezi Yönetim Bütçe Kanunu ile Bağlı Cetvellerinde Değişiklik Yapılmasına Dair Kanun Teklifi parlamentoya gönderilmiştir. Gönderilen kanun teklifinde toplam bütçe ödenekleri ve gelirleri 1,119,5 milyar TL seviyesinde artırılmak suretiyle bütçe açığı aynı seviyede korunmuştur.

Bununla birlikte, personel ödenekleri üzerinde bir artış yapılmamış, cari transfer ve mal ve hizmet alımı gibi bazı harcama kalemlerinde ise revizyon sınırlı seviyede tutulmuştur. Dolayısı ile parlamentoya sunuluna teklif her ne kadar gerek konjonktürden kaynaklanan gerekse alınan yeni mali tedbirleri ve harcama genişletici politikaların bir kısmının sonuçlarını yansıtsa da personel ödenekleri ile emeklilik dahil sosyal güvenlik kurumları üzerinde artan mali baskıyı yansıtan revizyonlar yapılmamıştır.

Çalışma kapsamında öncelikle 7 Temmuz tarihli ek bütçe teklifinde yer alan ilave tutarlarla yeni bütçe büyüklükleri güncellenmek suretiyle revize edilmiştir. Daha sonra ise ikinci bir hesaplama ile personel ödenekleri ile mal ve hizmet alımları, cari transferler ve faiz giderleri harcama tarafında yeniden tahmin edilmiş. Gelir tarafında ise ek MTV, KDV gelir etkisi ve kurumlar vergisi gelir etkisi ayrı hesaplanmak suretiyle ek bütçe tahminlerine göre bir miktar farklılaştırılmıştır.

Bu kapsamda:

- Öncelikle personel ödenekleri seyyanen zam (192 milyar TL) ve enflasyon farkı dikkate alınarak yılın sonu için tahmin edilmiştir. Tahminde bütçe kapsamındaki toplam kadrolu ve sözleşmeli personel sayısı, enflasyon farkı ve yaklaşık 3 puanlık refah payı dikkate alınmıştır. Artışlarda çalışma kapsamında istihdam türlerine göre geliştirilen ortalama maaş artışı endeksinden faydalanılmıştır.

- Cari transferlerde ise emekli aylıklarındaki refah payı dahil artış, EYT etkisi, sosyal yardımlardaki genişleme artırıcı KKM’nin TCMB’ye devri ise azaltıcı faktör olarak dikkate alınmak suretiyle hesaplama yapılmıştır.

- Mal ve hizmet alımları ile faiz harcamaları ise hizmet üretim maliyetlerinin artması ve faizlerde kurla birlikte beklenen yukarı yönlü hareketlerle tahmin edilmiştir.

- Gelirlerde ise KDV oran artışı, ek MTV ve Kurumlar Vergisi oran artışları üzerinden yeniden tahmin yapılmış, diğer kalemlerdeki tedbir ve konjonktür etkisi ek bütçeyle aynı şekilde tutulmuştur. Ek bütçe teklifinde uluslararası ticaret üzerinden alınan KDV’ye yönelik bir ilave artış öngörülmediği tespit edilmiştir. Bunda başlangıç tahminin yüksek tutulması ile ilk beş aylık performansın düşük gerçekleşmesinin neden olduğu değerlendirilmektedir.

Tablo 9. Gelirlere Yönelik Alınan Tedbirlerin 2023 Yılı Seçilen Kalemlerde Mali Etkisi

| Milyon TL | Bütçe | Mayıs Sonu | Yılsonu Gerç. Tahm. | Politika Etkisi | Toplam (T) | Toplam (Ek Bütçe) | Fark |

|---|---|---|---|---|---|---|---|

| Dahilde Alınan KDV | 824.090 | 435.048 | 1.144.862 | 90.559 | 1.235.422 | 1.061.402 | 174.020 |

| MTV | 38.726 | 18.255 | 39.210 | 35.289 | 74.500 | 71.355 | 3.145 |

| Kurumlar Vergisi | 619.092 | 280.693 | 584.778 | 137.423 | 722.200 | 785.436 | -63.236 |

| Net Farklılaşma | 113.929 |

Buna göre izleyen tabloda ilk sütunda orijinal bütçe tahmini, ikinci sütunda ek bütçe teklifi ile personel ödenekleri revizyonu hariç ilave ödenek ve revize gelir tahminlerini yansıtan revize bütçe, üçüncü sütünde ise çalışma kapsamında yapılan tahmin sonuçlarını yansıtan bütçe tahmini verilmektedir. İzleyen iki kolon ise ek bütçe teklifi ve yapılan tahminin orijinal bütçeye göre farklılaşmasını (artışı) yansıtmaktadır.

Ek bütçe teklifi ile toplam bütçe ödenekleri % 25,1, toplam bütçe gelirleri ise vergi gelirleri esas olmak üzere % 29,3 seviyesinde artırılmaktadır. Artış iki tarafta da eşit olduğu için bütçe açığı değişmemektedir. Vergi gelirlerinde konjonktürel (makro parametrelerin değişmesi) ve politika kararları ile beklenen % 33,5 seviyesindeki artış ile personel hariç harcama artışlarının karşılanması programlanmıştır.

Bu çalışma kapsamında yapılan tahminde yukarıda açıklandığı şekilde personel giderlerinden kaynaklı ilave ödenek ihtiyacı (torba yasada verilen yetkiyle de uyumlu) hesaplandığında, diğer gelir ve gider kalemlerindeki revizyonla bütçe harcamaları %43 (6,39 milyar TL), toplam gelirlerde %33, 2 (5,07 milyar TL) artmaktadır. Bu durumda bütçe açığı 1,3 trilyon lira, faiz dışı açık yaklaşık 600 milyar, cari bütçe açığı da 429 milyar TL seviyesinde çıkmaktadır. KKM eğer bütçe içinde kalmış olsaydı bu rakamlar yaklaşık 350 milyar TL daha fazla olacaktı.

Tablo 10. Ek Bütçe ve Çalışma Kapsamında Yapılan Tahminle 2023 Yılı Bütçe Büyüklükleri

| Revizyonların Büyüklüğü | ||||||

| Milyon TL | 2023 B | 2023 (EB) | 2024 (BT) | 2023 (EB) | 2024 (BT) | |

|---|---|---|---|---|---|---|

| Merkezi Yön.Bütçe Harcamaları | 4.469.571 | 5.589.085 | 6.388.606 | 1.119.514 | 1.919.035 | |

| Faiz Dışı Harcamalar | 3.903.975 | 4.942.949 | 5.673.529 | 1.038.974 | 1.769.554 | |

| I. Personel Harcamaları | 952.308 | 952.308 | 1.361.552 | 0 | 409.244 | |

| II. Sosyal Güv. Kur. Dev. Pr. | 150.392 | 150.392 | 204.270 | 0 | 53.878 | |

| III. Mal ve Hizmet Alımları | 318.685 | 419.444 | 475.590 | 100.759 | 156.905 | |

| IV. Faiz Harcamaları | 565.596 | 646.136 | 715.077 | 80.540 | 149.481 | |

| V. Cari Transferler | 1.681.997 | 1.940.900 | 2.152.212 | 258.903 | 470.215 | |

| VI. Sermaye Giderleri | 315.848 | 383.278 | 383.278 | 67.430 | 67.430 | |

| VII. Sermaye Transferleri | 37.264 | 521.000 | 521.000 | 483.736 | 483.736 | |

| VIII. Borç Verme | 359.250 | 410.411 | 410.411 | 51.161 | 51.161 | |

| IX. Yedek Ödenekler | 88.231 | 165.216 | 165.216 | 76.985 | 76.985 | |

| Merkezi Yönetim Bütçe Gelirleri | 3.810.100 | 4.929.614 | 5.073.876 | 1.119.514 | 1.263.776 | |

| I. Genel Bütçe Gelirleri | 3.762.440 | 4.881.954 | 4.995.883 | 1.119.514 | 1.233.443 | |

| A. Vergi Gelirleri | 3.199.534 | 4.270.648 | 4.384.577 | 1.071.113 | 1.185.042 | |

| Dolaysız Vergiler | 1.156.865 | 1.554.679 | 1.494.588 | 397.814 | 337.723 | |

| Dolaylı Vergiler | 2.042.669 | 2.715.969 | 2.889.989 | 673.300 | 847.320 | |

| B. Vergi Dışı Gelirler | 562.906 | 611.306 | 611.306 | 48.401 | 48.401 | |

| Özelleştirme | 15.984 | 18.824 | 18.824 | 2.840 | 2.840 | |

| Diğer | 546.922 | 592.483 | 592.483 | 45.561 | 45.561 | |

| II.Özel Bütçeli İd. Öz Gel. | 31.471 | 31.471 | 58.723 | 0 | 27.252 | |

| III.Düzen. ve Denet. Kur. Gel. | 16.189 | 16.189 | 19.270 | 0 | 3.081 | |

| Bütçe Dengesi | -659.471 | -659.471 | -1.314.731 | 0 | -655.260 | |

| Faiz Dışı Denge | -93.875 | -13.335 | -599.653 | 80.540 | -505.778 | |

| Cari Bütçe Dengesi | -322.343 | 225.983 | -429.276 | 548.326 | -106.933 | |

Bu tahminler vergi aflarından kaynaklanan gelir artışı, çeşitli idari ve kurumsal düzenlemelerin etkisi gibi çeşitli faktörler dikkate alınarak mutlaka geliştirilebilir. Ama bu katkıların genel mali resmi çok değiştirmeyeceği düşünülmektedir.

Sonuç olarak depremin ve seçim sürecinin etkisiyle başlayan ve genişleyen harcama artışının gelir artışlarının üzerinde olması nedeniyle bütçe açığı artmakta bu ise kamu finansmanı üzerindeki baskıyı artırmaktadır.

İzleyen kısımda torba yasa teklifi ile yukarıdaki tabloda kullandığımız 2023 yılı bütçesinin temel büyüklüklerini etkileyen politika kararlarının bir ön değerlendirilmesi yapılmaktadır.

IV.2 5 Temmuz 2023 Tarihli Torba Yasanın Değerlendirmesi

5 Temmuz 2023 tarihinde TBMM’ye sunulan “6/2/2023 Tarihinde Meydana Gelen Depremlerin Yol Açtığı Ekonomik Kayıpların Telafisi için Ek Motorlu Taşıtlar Vergisi İhdası ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun Teklifi” ile ek 1’de tasnif edildiği şekilde MYB’ni etkileyecek düzenlemeler öngörülmüştür. Getirilen teklifte özellikle bütçeyi doğrudan etkileyecek olan hükümler konusunda bu çalışma kapsamında bir ön değerlendirme yapılmaktadır.

Bu düzenlemeleri; vergi gelirlerini artırmak amaçlı olmak üzere mal amaca yönelik “Vergilere İlişkin Teklif Edilen Değişiklikler”, Hazine borçlanması ve kamu harcamalarını artıran “Borçlanma ve Kamu Harcamalarına İlişkin Teklif Edilen Değişiklikler” ve “Diğer Değişiklik Teklifleri” olmak üzere üç başlık altında ele alınabilir. Bu ön çalışmada teklifte yer alan bazı hükümler bütçeyi etkilemesine göre değerlendirilmiştir.

1. Borçlanma Limitinin Artırılması

Teklifte yer alan 5. Madde ile 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanuna aşağıdaki geçici madde eklenmiştir.

"GEÇİCİ MADDE 38-5 inci maddede düzenlenen net borç kullanımı tutan 2023 yılı için, 1/1/2023 tarihinden geçerli olmak üzere. Bakan ve Cumhurbaşkanı tarafından artırılan net borç kullanım tutarının üç katı olarak uygulanır."

Geçici madde ile kanunun 5 maddesinde bütçe hakkı temelinde getirilen malî yıl içinde yılı bütçe kanununda belirtilen başlangıç ödenekleri toplamı ile tahmin edilen gelirler arasındaki fark miktarı kadar net borç kullanımı yapılabilir hükmü 2023 yılı için 3 katına çıkarılmaktadır. 2023 yılı MYB’de 659,4 milyar TL seviyesinde öngörülen bütçe açığı Cumhurbaşkanına verilen ilave % 5 artışlar da dikkate alındığında 2.081,03 milyar TL seviyesine çıkarılmaktadır.

İlave olarak getirilen borçlanma limitinin (1,5 milyar TL) 2023 yılı toplam bütçe ödeneklerine oranı % 34,1 seviyesindedir.

Ödenek üstü olması beklenen başta personel ödenekleri ile cari transferler altında yer alan sosyal yardım ve destek ödemelerinin borçlanma kaynaklı olmak üzere finansmanına yönelik hukuki alt yapı bu şekilde sağlanmaktadır.

2. Personel Ödeneklerinin Bütçede Yetersiz Kalması

Getirilen düzenleme ile kadrolu memur ve sözleşmeli kamu personeline 15 bin 965 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda ilave ödeme yapılması öngörülmektedir. Mevcut katsayı ile 8077 TL seviyesinde olan bu tutar enflasyon farkı ve refah payı ile 9000 TL seviyesini aşmaktadır.

Yine yetersiz kalacak başta personel ödenekleri olmak üzere sosyal yardım ve destek amaçlı kullanımlara ilişkin kurum bütçelerine ödenek yazma yetkisi Cumhurbaşkanına verilmektedir.

Buna göre eğer refah payı dahil maaş katsayı artışı % 20 seviyesinde olursa seyyanen zammın 2023 yılına yansıyan maliyeti 192,5 milyar TL olmaktadır. Maaş artışıyla birlikte (SGK dahil) yaklaşık 460 milyar TL toplam personel giderlerinde ilave bir artış tahmin edilmektedir. (2)

3. Kur Korumalı Mevduata Yönelik Desteklerin TCMB’ye Bırakılması

Teklifin geçici 2. Maddesi ile 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanunun geçici 35 inci maddesi kapsamında Hazine ve Maliye Bakanlığı kaynaklarından KKM yönelik karşılanan desteklerin Türkiye Cumhuriyet Merkez Bankası kaynaklarından karşılanmasına yönelik düzenleme yapılmaktadır.

Bu şekilde özellikle Haziran ayından itibaren artan önemli oranda artması beklenen KKM karşılığında Hazine desteği tutar 2022 yılı için toplamda 198 milyar TL tahmin edilmiştir (bunun 92,5 milyar TL’si bütçeden yapılmıştır). 2023 yılında yaklaşık 345 milyar TL seviyesinde KKM’ın desteklenmesi kapsamında bir ödemenin TCMB’ye bütçeden bu düzenleme sonucu aktarılacağı hesaplanmıştır.

Tablo 11. KKM Kaynaklı TCMB'ye Bütçe Gider Aktarımı (milyon TL)

| bin TL | BT | Mayıs Sonu | GT | Politika Artışı |

|---|---|---|---|---|

| KKM Kaynaklı TCMB'ye Bütçe Gider Aktarımı * | - | 4.439.767 | 349.797.420 | 345.357.653 |

* 2023 yılı için KKM kaynaklı ödeme toplamı Merkez Bankası dahil 692,6 milyar TL seviyesinde tahmin edilmiştir. 2023 yılı ortalama ABD Dolar kuru 25 TL seviyesinde alınmıştır. TCMB'den yapılan ödeme ise Hazine ödemesinin yaklaşık % 98'i seviyesinde varsayılmıştır.

4. Vergisel Düzenlemelerin Etkisi

Torba teklifte vergiye ilişkin getirilen ve detay ek tabloda verilen düzenlemeleri iki ana grupta toplamak mümkün. İlk grupta ek vergi ve vergi oranlarındaki artışla vergi tahsilatının artırılmasına yönelik düzenlemeler yer almaktadır Bunlar;

- 2023 yılı için bir defaya mahsus ek motorlu taşıtlar vergisi konulması

- Kurumlar Vergisi Oranlarının Artırılması

- ÖTV Uygulamasında vergide artırım yetkisinin genişletilmesi

İkinci grupta ise özellikle son dönemde çok yaygın olarak kullanılmaya başlayan teşvik yönlü vergi düzenlemelerinin bir kısmının kaldırılmasına (vergi harcaması) yönelik ilk çabalar öne çıkmaktadır.

- Kurumların Taşınmaz satışında KDV istisnasının kaldırılması

- Taşınmaz satış kazancına ilişkin istisna kaldırılması

- Girişim sermayesi yatırım fonu dışındaki diğer yatırım fonlarından elde edilen gelirlere yönelik kurumlar vergisi istisnalarının kaldırılması

- Taşınmazların kısmi bölünme kapsamında ayni sermaye olarak konulmasının kaldırılması

Bu kapsamda ön çalışma olarak izleyen tabloda gösterildiği şekilde ek MTV ile kurumlar vergisi oranlarının %25 ve finansal kesim için % 30çıkarılmasına yönelik bir tahmin yapılmıştır. Bu tahminlerde öncelikle mevcut gelişmelerin devam ettiği varsayımında yılsonu tahmini yapılmış daha sonra getirilen düzenlemelerin etkisi bu tahmin üzerinden projekte edilmiştir. Buna göre 35,3 milyar TL ek MTV, 137,4 milyar TL’si kurumlar vergisi olmak üzere toplamda 172,7 milyar TL seviyesinde bu iki düzenlemenin mali etkisi hesaplanmıştır.

Tablo 12. Ek MTV ve Kurumlar Vergisi Oran Artışlarının Mali Etkisi (milyon TL)

| bin TL | Bütçe | Mayıs Sonu Gerçekleşme | Gerçekleşme Tahmini | Ek Vergi |

|---|---|---|---|---|

| Ek Motorlu Taşıtlar Vergisi (A) | 38.725,9 | 18.255,3 | 39.210,4 | 35.289,3 |

| Kurumlar Vergisi Oranlarındaki Artışın Etkisi (B) | 619.091,6 | 280.693,2 | 584.777,6 | 137.422,7 |

| Toplam Vergi Etkisi (C=A+B) | 657.817,6 | 298.948,5 | 623.988.0 | 172.712.1 |

Torba teklif kapsamında getirilen diğer vergisel düzenlemelerin özellikle vergi harcamalarına ilişkin olanların mali etkisinin sınırlı olduğu düşünülmekle birlikte bu konuda bir çalışmanın başlaması cesaret verici olarak değerlendirilmektedir. İzleyen dönemde vergi istisna ve muafiyetlerinin birçok parametreyi içerecek şekilde gözden geçirilmesi ve sonuçların açık bir şekilde kamuoyu ve ilgili aktörlerle paylaşılması önemli görülmektedir.

Ek: Torba Teklif Kapsamında Öngörülen Düzenlemeler

| Madde | Konu | Açıklama | |

| A. Vergilere İlişkin Teklif Edilen Değişiklikler | |||

| Madde 1 | 2023 yılı için bir defaya mahsus ek motorlu taşıtlar vergisi konulması | İlgili taşıt tarifelerinde yer alan ve yasanın yayımlanacağı tarihte kayıt ve tescilli olan taşıtlar ile 31/12/2023 tarihine kadar ilk defa kayıt ve tescil edilecek olan taşıtlardan, bir defaya mahsus olmak üzere, 2023 yılında tahakkuk ettirilen motorlu taşıtlar vergisi tutarı kadar ek motorlu taşıtlar vergisi alınması | |

| Madde 2 | 872 sayılı Çevre Kanunu’nun ek 11 inci maddesine göre tahsil edilen geri kazanım katılım payının (GEKAP)'nın yeniden değerleme oranıyla artırılması | Cumhurbaşkanına yeniden değerleme oranı uygulanmak suretiyle artan tutarları iki katına kadar artırma yetkisi veriliyor. | |

| Madde 3 Madde 4 Madde 11 | Kurumların Taşınmaz satışında KDV istisnasının kaldırılması Taşınmaz satış kazancına ilişkin istisna kaldırılması | KDV kanunu çerçevesinde kurumların aktifinde en az iki tam yıl süreyle bulunan taşınmazların satışı suretiyle gerçekleşen devir ve teslimlerde uygulanan KDV istisnası kaldırılıyor (İştirak hissesi satışında istisna devam ettiriliyor). Finansal kurumlara ilişkin istisna uygulamasına devam ediliyor. Kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazların satışından doğan karın yüzde 50'si olan istisna oranı, yüzde 25’e indirilecek. | |

| Madde 6 | ÖTV Uygulamasında vergide artırım yetkisinin genişletilmesi | 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (I) ve (III) sayılı listelerde yer alan malların, ekonomide oluşabilecek fiyat dalgalanmalar dikkate alınmasına imkan tanıyacak şekilde daha esnek bir vergilendirme uygulaması için vergilenmesine yönelik Cumhurbaşkanına tanınan yetkinin değiştirilmesi. Yine bu kapsamda ilgili Kanuna ekli (I) sayılı listedeki mallar için maktu vergi tutarlarının enflasyondan etkilenmemesi amacıyla bu tutarların her yıl Ocak ve Temmuz aylarında, TÜİK tarafından ilan edilen yurt içi üretici fiyat endeksindeki son altı ayda meydana gelen değişim oranında güncellenebilmesine yönelik düzenleme getirilmesi. | |

| Madde 8 | Girişim sermayesi yatırım fonu dışındaki diğer yatırım fonlarından elde edilen gelirlere yönelik kurumlar vergisi istisnalarının kaldırılması | Girişim sermayesi yatırım fonu katılma payları ile girişim sermayesi yatırım ortaklıklarının hisse senetlerinden elde edilen gelirlere sağlanan istisna hariç olmak üzere diğer yatırım fonlarından elde ettikleri gelirlere yönelik sağlanan istisnaların kaldırılması | |

| Madde 9 | Taşınmazların kısmi bölünme kapsamında ayni sermaye olarak konulmasının kaldırılması | KVK’nın 19 uncu maddesi kapsamında taşınmazlar, en az iki yıl süreyle elde tutulan iştirak hisseleri ile sahip olunan üretin ve hizmet işletmeleri kayıtlı değerleri ile vergisiz olarak mevcut veya yeni kurulan şirketlere kısmi bölünme kapsamında ayni sermaye olarak konulması imkanı kaldırılıyor. | |

| Madde 10 | Kurumlar Vergisi Oranlarının Artırılması | KVK’nın kurumlar vergisi oranını düzenleyen 32 nci maddede yapılan değişiklikle % 20 olan KV oranı yüzde 25’e, banka ve finans kurumları için yüzde 25 olan oran ise % 30’a yükseltiliyor (İhracatçı kurumlar için uygulanan 1 puan indirim 5 puana artırılırken imalatçılarda 1 puan indirim uygulaması aynı şekilde devam ediyor) | |

| B) Borçlanma ve Kamu Harcamalarına İlişkin Değişiklikler | |||

| Madde 5 | Borçlanma limitinin 2023 yılı için artırılması | 1/1/2023 tarihinden geçerli olmak üzere. 4749 sayılı kanunda tanımlanan Bakan ve Cumhurbaşkanı tarafından artırılan net borç kullanım tutarının üç katına çıkarılması. Borçlanma limiti 4749 sayılı KFBY kanununda belirlenen artırımlı tutarın 3 katına çıkarılmakta | |

| Madde 13 Geçici Madde 1 | Kamu personeline yönelik ilave ödemede bulunulması Yetersiz kalacak başta personel ödenekleri olmak üzere sosyal yardım ve destek amaçlı kullanımlara ilişkin kurum bütçelerine ödenek yazma yetkisinin Cumhurbaşkanına verilmesi. | Kamu personeline 15 bin 965 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda ilave ödeme yapılması İlave ödemeye hak kazanılmasında ve bu ödemenin yapılmasında, personelin aylık veya ücretlere ilişkin tabi olduğu hükümler uygulanacak. Bu ödemenin damga vergisi hariç herhangi bir vergi ve sigorta prim kesintisine tabi tutulmaması. 01- Personel Giderleri" ile "02- Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri" ekonomik kodlarını içeren tertiplerde ortaya çıkan ödenek ihtiyaçlarını karşılamak amacıyla ve bu ihtiyaçlarla sınırlı olmak üzere gerektiğinde hazine yardımı ödenekleriyle ilişkilendirilmek üzere merkezî yönetim kapsamındaki kamu idareleri bütçelerinin ilgili tertiplerine 2023 yılında ödenek eklemeye Cumhurbaşkanına yetki verilmesi. 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu çerçevesinde emeklilik veya yaşlılık aylığı bağlananlara ödenecek aylıklar, emekli ikramiyeleri, bayram ikramiyeleri ve ek ödemeler ile genel sağlık sigortalılarına ait prim giderleri ve aynı Kanunun 81 inci, ek 18 inci ve ek 19 uncu maddeleri uyarınca yapılacak ve 5454 sayılı Kanun uyarınca yapılacak ek ödemeler kapsamında ortaya çıkan ödenek ihtiyaçlarını karşılamak amacıyla ilgisine göre Hazine ve Maliye Bakanlığı, Aile ve Sosyal Hizmetler Bakanlığı ile Çalışma ve Sosyal Güvenlik Bakanlığı bütçelerinin ilgili tertiplerine 2023 yılında ödenek eklemeye Cumhurbaşkanına yetki verilmesi. | |

| Geçici Madde 2 | Kur Korumalı Mevduata (KKM) İlişkin Ödemelerin TCMB’ye bırakılması | 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanunun geçici 35 inci maddesi kapsamında Hazine ve Maliye Bakanlığı kaynaklarından KKM yönelik karşılanan desteklerin Türkiye Cumhuriyet Merkez Bankası kaynaklarından karşılanması. | |

D) Diğer Düzenlemeler | |||

| Madde 7 | Asgari ücret desteğinin süresinin uzatılması | İşverenlerin işgücü maliyetlerini düşürerek istihdamı korumalarını ve artırmalarını desteklemek amacıyla 2023 Haziran dönemi sonuna kadar her yıl verilen asgari ücret desteğinin süresi uzatılmakta. | |

| Madde 12 | Covid-19 salgını hastalığının önlemek amacıyla kanunlar kapsamında verilen idari para cezalarının iade edilmesi | Covid-19 salgını hastalığının Türkiye'de yayılmasını önlemek amacıyla kanunlar kapsamında verilen ve 9 Kasım 2022 tarihinden önce tahsil edilen idari para cezaları iade edilmekte. | |

Kaynak: Torba Yasa Teklifi üzerinden kendi sınıflandırmamız

- Hesaplamada 5 aylık gerçekleşmeler öncelikle baz alınmış, sonra ortalama ücret artışlarına yönelik endeks istihdam türlerine göre hesaplanmış ve bu endeks üzerinden enflasyon farkı ile refah payı etkisine bakılmış ve son olarak seyyanen zam tutarı tahmin edilerek toplama eklenmiştir.

- Hesaplamada 5 aylık gerçekleşmeler öncelikle baz alınmış, sonra ortalama ücret artışlarına yönelik endeks istihdam türlerine göre hesaplanmış ve bu endeks üzerinden enflasyon farkı ile refah payı etkisine bakılmış ve son olarak seyyanen zam tutarı tahmin edilerek toplama eklenmiştir.