2023 yılı politika faizi ve bütçe gelişmeleri

2023 yılı Mayıs ayında yapılan Cumhurbaşkanlığı ve Milletvekili genel seçimleri iktidarın başarısı ile sonuçlanmıştır. Cumhurbaşkanı ekonomi yönetiminde değişiklik yapmış ve yeni Hazine ve Maliye Bakanı ile TCMB Başkanı atamıştır. Yeni ekonomi yönetimi seçim öncesi dönemde uygulanan “düşük faiz politikası ve çok sayıda kredi-mevduat düzenlemelerini içeren” “Yeni Ekonomi Modelinin” irrasyonel olduğunu ve yeni dönemde rasyonel ekonomi politikalarına dönüş yapılacağını açıklamıştır. Enflasyonla mücadele ve ekonomik istikrar için para, maliye ve diğer ekonomi politikalarında ve bunlara yönelik düzenlemelerde daha öngörülebilir, tutarlı ve şeffaf bir yaklaşım benimseneceği ifade edilmiştir. Böylece iki yıl sonra rasyonel politikalara dönüş yapılmıştır.

Rasyonel politikalara dönüşün ilk işareti olarak, yüksek iki haneli enflasyona rağmen yüzde 8,5’e kadar düşürülen TCMB politika faizinin 22 Haziran 2023 tarihinde yüzde 15’e yükseltilmesi ve bazı ihtiyati düzenlemelerin gevşetilmesi olmuştur. Temmuz ayında, deprem felaketi nedeniyle ortaya çıkan ödenek ihtiyacı yanı sıra seçim dönemi harcamaları ve seçim vaatlerinin gerektirdiği ödenekler için ek bütçe kanunu kabul edilmiştir. Ayrıca torba yasa ve Cumhurbaşkanlığı Kararları ile bütçe gelir ve giderlerine ilişkin düzenlemeler yürürlüğe sokulmuştur.

Bu çalışmada ağırlıklı olarak son iki yılda bütçe politikası, gelir ve harcama tahminlerindeki tutarsızlıklar incelenecektir. Ancak bütçe politikasına ilişkin değerlendirmelerden önce, rasyonel politikalara geçişin ilk kararı olan TCMB politika faizine ilişkin bir değerlendirme ile başlanılacaktır.

TCMB politika faizi

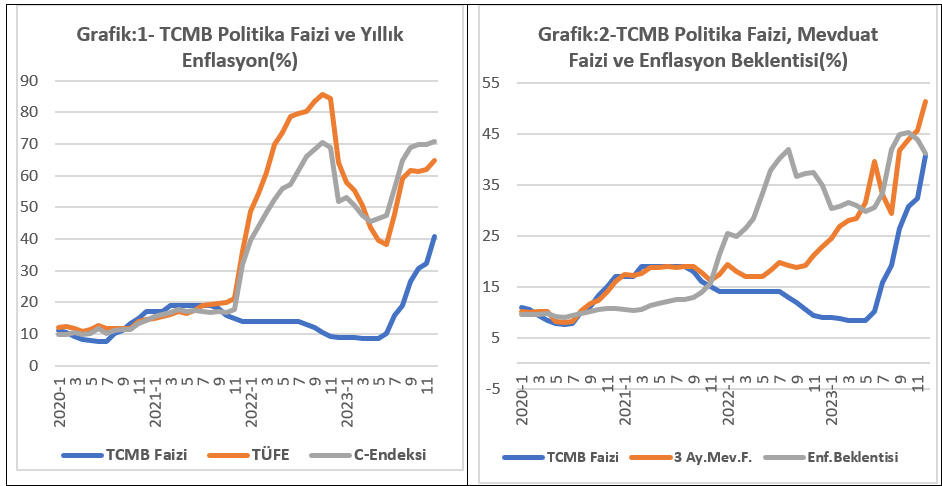

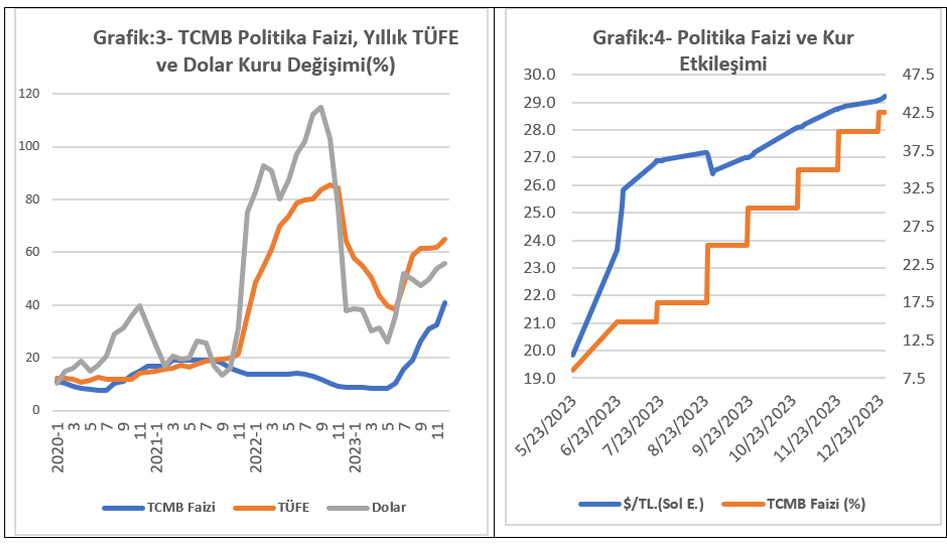

2021 Eylül ayında başlatılan faiz indirim süreci ve 2022 yılındaki “Liralaşma Stratejisi” çerçevesinde yapılan çok sayıdaki ihtiyati düzenlemeler, TCMB politika faizini anlamsız hale getirmiştir. Kamuoyu ve piyasalar, “rasyonel politikalar çerçevesinde” para politikasının tekrar etkin hale getirileceğini ve politika faizinin gerçekçi bir seviyeye çıkartılacağını beklemekteydi. Ancak, TCMB 22 Haziran 2023 tarihindeki para politikası kurulu toplantısında politika faizini yüzde 8,5’ten yüzde 15’e yükseltmiştir. Politika faizi 20 Temmuz 2023 tarihinde yüzde 17,5’e, 24 Ağustos 2023 tarihinde ise yüzde 25’e çıkartılmıştır. Takip eden aylarda sürekli yükseltilen politika faizi 21 Aralık 2023 tarihinde yüzde 42,5 olarak belirlenmiştir.

Politika faizinin Haziran-Ağustos döneminde, enflasyon beklentileri, maaş-ücret artışları, vergi düzenlemeleri ve gerçekleşen enflasyona göre oldukça düşük kalması, beklentileri olumsuz etkilemiş ve döviz kurlarında yükselişe neden olmuştur. Özellikle Haziran ve Temmuz aylarındaki PPK Kararında “….yakın döneme ilişkin göstergeler enflasyonun ana eğiliminde yükselişin sürdüğüne işaret etmektedir. Bu gelişmede yurtiçi talepteki güçlü seyir, ücret ve kur kaynaklı maliyet yönlü baskılar ile hizmet enflasyonundaki katılık belirleyici olmaktadır. Kurul bu unsurlara ek olarak vergi düzenlemeleri ve fiyatlama davranışlarındaki bozulmanın enflasyon üzerinde ilave olumsuz etki yapacağını öngörmektedir” yorumu yer almaktadır. Bu değerlendirmelerle uyumsuz yüzde 15 ve yüzde 17,5 gibi politika faiz artırımları, beklentileri bozmuş ve döviz kuru artışlarını da hızlandırmıştır (Grafik: 3 ve 4).

Rasyonel politikalara geçiş aşamasında yüzde 25-30 düzeyine yükseltilmesi gereken politika faizinin, gecikmeli ve yetersiz artırımı döviz kurları ve enflasyonu olumsuz etkilerken, vergi düzenlemeleri de enflasyonda ilave yükselişe neden olmuştur. Haziran-Temmuz döneminde politika faizi 9 puan artırılırken, dolar kuru yüzde 30 yükselmiştir. Seçim sonrası dönemde yapılması gereken ilk iş, TCMB politika faizinin yüzde 25-30 düzeyine çıkartılması ve ihtiyari düzenlemelerin gözden geçirilmesi gerekirken, politika faiz artırımı yeterli olmamıştır.(1)

Yukarıdaki grafikler incelendiğinde, 2021 yılındaki faiz indirim sürecine kadar, TCMB politika faizi (ortalama fonlama maliyeti) ile yıllık enflasyon ve 3 ay vadeli mevduat faizi arasında oldukça güçlü bir uyum olduğu gözlenmektedir. 2021 Kasım ayından itibaren politika faizi ile enflasyon ve mevduat faizi arasındaki ilişki tamamen kopmuştur. Piyasa Katılımcıları Anketinde Nisan-Haziran döneminde “12 ay sonrası TÜFE enflasyon beklentisi” yüzde 30 civarındaydı. Bu dönemde 3 ay vadeli mevduat faizi yüzde 33,6, tüketici kredi faizi de yüzde 33,7 idi. Mayıs ayında gerçekleşen yıllık enflasyon TÜFE’de yüzde 39,6, C-Endeksinde ise yüzde 46,6’ya yükselmişti. Bu değerlendirme ve veriler dikkate alındığında, rasyonel politikalara geçiş sürecinde politika faizinin yüzde 15 ve yüzde 17,5 olarak belirlenmesi, tahmin ve öngörülerde ciddi bir tutarsızlık olduğunu göstermektedir. TCMB’nin siyasi gerekçelerle politika faizini düşük tespit ettiği yaklaşımı, bugün ki faiz seviyesi dikkate alındığında inandırıcı bulunmamaktadır. Mevduat faizlerinin Temmuz ayında gerilemesi ve bu durumun TCMB Başkanı tarafından, politika faizine yakınsadı diye olumlu değerlendirilmesi de ayrı bir tutarsızlık örneği olmuştur.

Piyasa katılımcıları anketinde Mayıs ayında 12 ay sonrası TÜFE enflasyon beklentisi yüzde 29,8 iken, bu beklenti Haziran ayında yüzde 30,7’ye, Temmuz ayında ise yüzde 33,2’ye yükselmiştir. Beklenti anketinde cari ay ve 2 iki ay sonrasına ilişkin 3 aylık beklentilerin ima ettiği yıllık enflasyonda belirgin bir yükselme olmuştur. Mayıs ayında bu oran yüzde 33,3 iken, Temmuz ayında, döviz kurları ve vergi düzenlemelerinin etkisiyle, yüzde 48,8’e yükselmiştir. Alternatif enflasyon göstergeleri ortalaması ile politika faizi arasındaki fark Mayıs ayında 26,8 puan iken Haziran ayında 22,9 puana gerilemiş, Temmuz ayında ise tekrar 26,5 puana yükselmiştir (Tablo:1).

Tablo:1- Alternatif 2023 Yılı Enflasyon Beklentileri ve Politika Faizi (%)

| Mayıs | Haziran | Temmuz | |

| 1. 12 Ay Sonrası Yıllık TÜFE Enflasyonu Beklentisi | 29,8 | 30,7 | 33,2 |

| 2. (t, t+1,t+2) 3 Aylık Beklentinin İma Ettiği Yıllık Enflasyon | 33,3 | 34,6 | 48,8 |

| 3. Yıllık TÜFE Enflasyonu | 39,6 | 38,2 | 47,6 |

| 4. Yıllık Özel Kapsamlı C-Endeksi Enflasyonu | 46,6 | 47,3 | 56,1 |

| 5. 3 Ay Vadeli Mevduat Faizi | 31,5 | 39,6 | 33,1 |

| 6. Tüketici Kredisi Faizi | 30,7 | 36,8 | 45,4 |

| A. ORTALAMA (1...6) | 35,3 | 37,9 | 44,0 |

| B. TCMB Politika Faizi (%) | 8,5 | 15,0 | 17,5 |

| C. FARK (A-B, % Puan) | 26,8 | 22,9 | 26,5 |

Haziran-Ağustos döneminde TÜFE genel endeksi yüzde 24,1 artış göstermiştir. Bu dönemde dolar kurundaki artış yüzde 36,9, politika faizindeki artış ise 16,5 puan olmuştur (Grafik:3 ve 4).Yetersiz faiz artırımının döviz kurlarını sıçratması ve vergi düzenlemeleri ekonominin tekrar yüksek enflasyon sürecine girmesine neden olmuştur. Enflasyondaki bu yükseliş eğilimi fiyatlama davranışlarını bozarken, maaş ve ücret artış taleplerini de güçlendirmiştir.

Bütçe politikası ve bütçe tahminlerinin değerlendirilmesi

Bilindiği gibi “5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu” kamu mali yönetiminin yapısını, işleyişini, kamu bütçelerinin hazırlanmasını ve uygulamasını düzenleyen temel bir kanundur. Merkezi yönetim bütçesinin hazırlanması, uygulanması ve bütçeyi etkileyecek düzenlemelere ilişkin esaslar bu temel kanun ile belirlenmiştir. Özellikle Kamu Mali Yönetimi Kanunu’nun “Gelir ve giderleri etkileyecek kanun tekliflerine ilişkin 14. maddesi” özel bir öneme sahiptir. Bu maddede “Kamu gelirlerinin azalmasına veya kamu giderlerinin artmasına neden olacak ve kamu idarelerini yükümlülük altına sokacak kanun tekliflerinin getireceği malî yük, orta vadeli program çerçevesinde, en az üç yıllık dönem için hesaplanır ve tekliflere eklenir. Sosyal güvenliğe yönelik kanun tekliflerinde ise en az yirmi yıllık aktüeryal hesaplara yer verilir” hükmü yer almaktadır.

Son yıllarda, özellikle sosyal güvenlik sistemini etkileyen EYT, 3600 ek gösterge ve en düşük emekli maaşlarının 7.500 liraya yükseltilmesi gibi düzenlemeler yapılırken, bu ilkenin yeterince dikkate alınmadığı görülmektedir. Bütçe gelirlerini etkileyecek, vergi oranı, verginin konusu ve kapsamı ile vergi istisnalarına yönelik düzenlemelerde de bu konuya yeterince özen gösterilmediği anlaşılmaktadır. Takip eden bölümlerde 2022 ve 2023 yılı ek ödenek uygulaması, OVP’deki bütçe tahminleri ile gerçekleşmeler değerlendirilecektir.

2022 yılı Bütçesi ve Ek Bütçe Kanunu

Mevcut iktidarın 2022 ve 2023 yıllarında uyguladığı bütçe ve maliye politikaları, geçmiş uygulamalarından önemli ölçüde farklılık göstermektedir. Ekonomi yönetimi son 20 yılda ilk kez 2022 yılında ek bütçe kanunu çıkarmıştır. 2022 bütçe tasarısı, 2021 yılı Ekim ayında Orta Vadeli Program (OVP) hedefleri çerçevesinde hazırlanıp TBMM’ne sunulmuş ve Aralık ayında da kanunlaşmıştır. Ancak 2022 yılı bütçesi kanunlaşmadan kadük olmuştur. Çünkü, OVP açıklandıktan sonra 2021 yılı Eylül ayında ekonomi politikalarında “düşük faiz-yüksek kur” söylemi çerçevesinde radikal bir değişim yapılmıştır. Bu politika değişimi sonucunda ekonomide olağanüstü gelişmeler yaşanmış ve bütçede kullanılan döviz kuru ve enflasyon varsayımları geçerliliğini yitirmesine rağmen ekonomi yönetimi bütçe büyüklüklerinde bir düzeltme yapmamış ve Meclise sunulan bütçe aynen kabul edilmiştir (Tablo:2).

Enflasyon ve döviz kurlarındaki sıçrama ve bunların maaş-ücret ve diğer kamu harcamalarına yansıması sonucunda 2022 yılı bütçe ödenekleri yetersiz kalmıştır. Bu nedenle 2022 yılında ek bütçe kanunu çıkarılmış ve Temmuz ayında 1.080 milyar lira tutarında ek ödenek alınmıştır. Ekonomi yönetimi 2022 yılında bütçenin 461 milyar lira açık vereceğini tahmin etmesine karşın, gerçekleşen bütçe açığı 143 milyar lira olmuştur. Diğer bir ifadeyle bütçe açığının GSYH’ya oranı yüzde 3,4 tahmin edilirken, gerçekleşen açığın GSYH’ya oranı yüzde 0,9 seviyesinde kalmıştır. Faiz dışı denge de açık yerine GSYH’nın yüzde 1,1’i kadar fazla vermiştir. Tahmin ve gerçekleşmeler karşılaştırıldığında 2022 yılında maliye politikası uygulaması açısından önemli bir tutarsızlık yaşanmıştır.

2023 yılı Bütçesi ve Ek Bütçe Kanunu

2022 yılı Eylül ayında açıklanan Orta Vadeli Program hedeflerine göre hazırlanan 2023 yılı Bütçe Kanunu, 2022 yılı sonunda yürürlüğe girmiştir. Bütçe Kanunu ile bütçe harcamaları için 4.469,6 milyar lira ödenek verilmiş, bütçe gelirlerinin 3.810,1 milyar lira ve bütçe açığının 659,4 milyar lira olması öngörülmüştür. Ancak seçim öncesinde 3600 ek gösterge ve EYT düzenlemesinin yapılması, en düşük emekli maaşının 5.500 liradan 7.500 liraya yükseltilmesi, yıl içinde enflasyondaki yükseliş ile 6 Şubat 2023 tarihinde Kahramanmaraş ve Hatay merkezli depremlerin yol açtığı hasarın onarımına yönelik harcamalar ek ödenek ihtiyacını ortaya çıkarmıştır. 15 Temmuz 2023 tarihinde kabul edilen Ek Bütçe Kanunu ile toplam bütçe harcamalarının yüzde 25’ine karşılık gelen 1.119,5 milyar lira tutarında ek ödenek alınmıştır. Bu ek ödeneğin 1.039 milyar lirasının faiz dışı harcamalar için, 80,5 milyar lirasının ise faiz ödemeleri için kullanılması kararlaştırılmıştır. 2023 yılında, depremlerin yol açtığı hasarın ortadan kaldırılmasına yönelik 761,7 milyar lira ile GSYH’nin yüzde 3’ü oranında harcama yapılması öngörülmektedir.

Ek Bütçe Kanununda personel maaşları, emekli aylıkları ve EYT düzenlemesi nedeniyle ortaya çıkan ödenek ihtiyacına yönelik herhangi bir ödenek tahsisi yer almamıştır. 15 Temmuz 2023 tarihli Resmî Gazete ’de yayımlanan 7456 sayılı Kanunla, personel giderleri ve sosyal güvenlik devlet primi ödemeleri için kurumların ihtiyaç duyduğu ödenek ihtiyaçları için Hazine ve Maliye, Aile ve Sosyal Hizmetler ve Sosyal Güvenlik Bakanlığı bütçelerine ödenek ekleme yetkisi Cumhurbaşkanı’na verilmiş, ancak ek ödenek tutarı belirtilmemiştir.Cumhurbaşkanı’nın bu yasa çerçevesinde yapacağı ödenek ilavesinin 794 milyar lira civarında olabileceği yetkililer tarafından açıklanmıştır. Ayrıca 7456 sayılı kanunla, 2023 yılı borçlanma limiti de üç kat artırılarak 2.181 milyar liraya yükseltilmiştir.

Temmuz ayında 7456 sayılı Kanun ve Cumhurbaşkanlığı kararları ile bütçe gelir ve giderlerine ilişkin çeşitli düzenlemeler yürürlüğe konulmuştur. Başlıca düzenlemeler şunlardır;

- Memur ve emekli maaşları artırılmış, tüm memurlara aylık net 8.077 lira ilave ödeme yapılması kararlaştırılmıştır.

- Hazine Müsteşarlığı TL’den Kur Korumalı Mevduata (TLKKM) geçenler için 2023 Ocak-Temmuz döneminde 59,5 milyar lira kur farkı ödemesi yapmıştır. Ağustos ayından itibaren TLKKM kur farkı ödemelerinin bütçe yerine TCMB tarafından yapılması kararlaştırılmıştır.

- Deprem felaketlerinin yol açtığı kamu finansmanı ihtiyacı nedeniyle kurumlar vergisi oranı 5 puan artırılmış, kurumlar vergisi kapsamında yer alan bazı istisna ve indirimler üzerinden ek vergi alınması kararlaştırılmıştır.

- Cumhurbaşkanı Kararıyla yüzde 18 olan KDV oranı yüzde 20’ye, yüzde 8 olan KDV oranı ise yüzde 10’a yükseltilmiştir.

- Akaryakıt ürünleri ve doğal gaz üzerinden alınan maktu ÖTV tutarları Cumhurbaşkanı Kararıyla artırılmıştır. 2023 yılında tütün mamulleri ve alkollü içkilerden elde edilen ÖTV tutarları, Ocak ve Temmuz ayı ÜFE gerçekleşmelerine göre güncellenmiştir.

- Deprem nedeniyle ek MTV getirilmiş, tüketici kredilerine uygulanan BSMV oranı ile şans oyunları vergisi oranları artırılmıştır.

- Yolcu beraberinde getirilen telefon kullanım izni harcı 20.000 liraya yükseltilmiş, sürücü belgesi harçları hariç maktu harç tutarlarının tümü yüzde 50 oranında artırılmıştır.

TCMB 27 Temmuz 2023 tarihinde yayınladığı Enflasyon Raporunda TÜFE yılsonu enflasyon tahminini yüzde 22,3’ten yüzde 58’e yükseltmiştir. TÜFE enflasyonunun 2023 yılı sonunda orta noktası yüzde 58 olmak üzere, yüzde 54 ile yüzde 62 aralığında gerçekleşeceği tahmin edilmiştir. Döviz kurunun birikimli etkileri, petrol ve ithalat fiyatlarındaki güncellemelerin etkilerinin dahil edildiği Türk lirası cinsinden ithalat fiyatları 2023 yıl sonu enflasyon tahminlerini 7,5 puan yükseltmiştir. KDV başta olmak üzere vergi ve harçlardaki artışlar, hane halkına yapılan transfer harcamaları, asgari ücret ve diğer maaş ayarlamalarının tüketici enflasyonu üzerinde belirgin etkisi olacağı, yılsonu enflasyonunu 7,5 puan yukarı çekeceğini öngörülmüştür. TCMB Temmuz ayındaki “vergi ve yönetilen fiyat ayarlamalarının” yıllık enflasyona etkisini ise 5,5 puan olarak tahmin etmiştir.(2)

2023 yılı Eylül ayında açıklanan “2024-2026 Dönemi Orta Vadeli Programında (OVP)” yer alan 2023 yılı bütçe tahmini yapılırken, deprem harcamaları, memur, emekli maaşları ve asgari ücret artışlarının maliyetleri, EYT düzenlemesinin etkileri ve kamu gelirlerine ilişkin düzenlemelerin etkileri yanı sıra, enflasyon, kur ve büyüme varsayımlarındaki değişiklikler de dikkate alınmıştır (Tablo:2).

Tablo:2- Bütçe Tahmin ve Gerçekleşmeleri (Milyar TL.)

| 2022 | 2023 | |||||

| Bütçe | OVP Tahmini | Gerçekleşme | Bütçe | OVP Tahmini | Gerçekleşme | |

| BÜTÇE HARCAMALARI | 1.751 | 3.134 | 2.943 | 4.470 | 6.563 | 6.585 |

| Faiz Dışı Harcamalar | 1.511 | 2.804 | 2.632 | 3.904 | 5.917 | 5.911 |

| Personel Giderleri | 425 | 617 | 615 | 952 | 1.327 | 1.325 |

| SGK Devlet Primi | 69 | 98 | 97 | 150 | 183 | 186 |

| Mal ve Hizmet Alımı | 128 | 258 | 258 | 319 | 471 | 453 |

| Cari Transferler | 657 | 1.224 | 1.126 | 1.682 | 2.502 | 2.374 |

| Sermaye Gideri | 132 | 277 | 277 | 316 | 539 | 543 |

| Sermaye Transferleri | 10 | 36 | 49 | 37 | 685 | 858 |

| Diğer Giderler | 90 | 293 | 210 | 447 | 210 | 173 |

| Faiz Ödemeleri | 240 | 330 | 311 | 566 | 646 | 675 |

| BÜTÇE GELİRLERİ | 1.473 | 2.673 | 2.800 | 3.810 | 4.930 | 5.210 |

| Vergi Gelirleri | 1.258 | 2.270 | 2.353 | 3.200 | 4.271 | 4.501 |

| Diğer Gelirler | 215 | 403 | 447 | 611 | 659 | 709 |

| BÜTÇE DENGESİ | -278 | -461 | -143 | -660 | -1.633 | -1.375 |

| FAİZ DIŞI BÜTÇE DENGESİ | -38 | -131 | 168 | -94 | -987 | -701 |

| NAKİT DENGESİ | -148 | -633 | ||||

| BÜTÇE DENGESİ/GSYH (%) | -3,5 | -3,4 | -0,9 | -3,5 | -6,4 | -5,4 |

| FAİZ DIŞI BÜTÇE DEN./GSYH (%) | -0,5 | -1,0 | 1,1 | -0,5 | -3,9 | -2,5 |

| Makroekonomik Hedef ve Göstergeler | ||||||

| GSYH (Milyar TL.) | 7.880 | 13.430 | 15.012 | 18.654 | 25.483 | 25.483 |

| GSYH Büyümesi | 5,0 | 5,0 | 5,5 | 5,0 | 4,4 | 4,4 |

| GSYH Deflatörü | 12,9 | 76,5 | 96,0 | 32,3 | 62,6 | 62,6 |

| TÜFE Yıl Sonu (%) | 9,8 | 65,0 | 64,3 | 24,0 | 65,0 | 64,8 |

| Ortalama Dolar Kuru (TL.) | 9,3 | 16,6 | 16,6 | 21,5 | 23,9 | 23,7 |

Kaynak: Hazine ve Maliye Bakanlığı ve Strateji ve Bütçe Başkanlığı.

NOT: OVP gerçekleşme tahminleri ilgili yılın Eylül ayında açıklanmaktadır. 2023 yılı GSYH büyüme ve deflatörü OVP’deki gerçekleşme tahminidir.

2024 yılı Orta Vadeli Programında, 2023 Bütçe Kanunu ile bütçe harcamaları için ayrılan 4.470 milyar lira tutarındaki toplam ödenek 6.563 milyar liraya, bütçe gelirleri tahmini ise 3.810 milyar liradan 4.930 milyar liraya yükseltilmiştir. Böylece 660 milyar lira olan 2023 yılı bütçe açığının 1.633 milyar liraya yükseleceği tahmin edilmiştir. Faiz dışı bütçe dengesinin ise 987 milyar lira açık vermesi öngörülmüştür.2023 yılında GSYH’nın yüzde 3,5 kadar açık vermesi hedeflenen bütçe dengesinin, yılsonunda yüzde 6,4’e yükseleceği tahmin edilmiştir.

Hazine ve Maliye Bakanlığı, 15 Ocak 2024 tarihinde 2023 yılı bütçe gerçekleşmesini açıklamıştır. Bütçe Dengesi Aralık ayında 843 milyar lira açık vermiş ve 2023 yılı bütçe açığı 1.375 milyar lira olarak gerçekleşmiştir. Bütçe açığı ve faiz dışı bütçe açığının GSYH’ya oranları ise, sırasıyla, yüzde 5,4 ve yüzde 2,7 olmuştur. Bütçe harcamaları toplamı tahmin doğrultusunda gerçekleşirken, cari transferler tahminin altında, sermaye transferleri ise tahminin önemli ölçüde üstünde gerçekleşmiştir. Bütçe gelirleri tahminden 280 milyar lira daha yüksek gerçekleşmiş ve bütçe açığının öngörünün altında kalmasını sağlamıştır (Tablo:2).

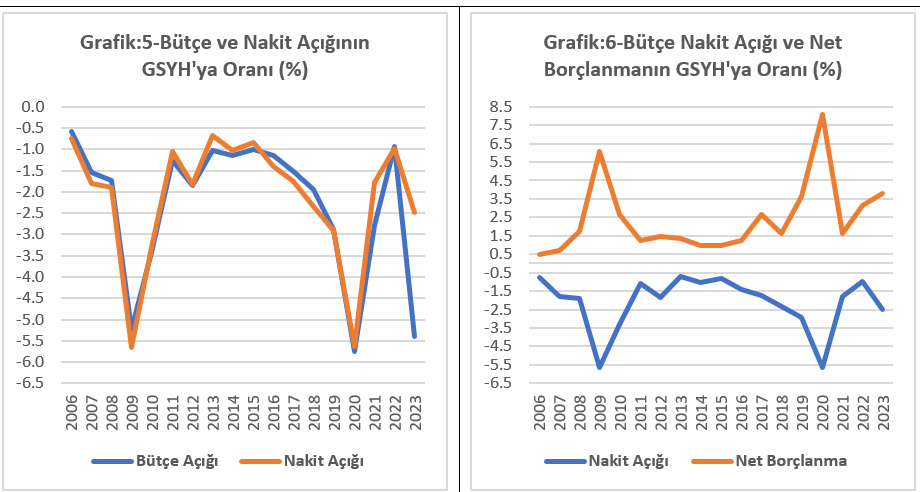

2023 Aralık ayındaki 843 milyar liralık açığa karşın nakit açığı 176 milyar seviyesinde kalmış ve yıllık nakit açığı 633 milyar lira olarak gerçekleşmiştir. Bütçe açığı ile nakit açığı arasında ortaya çıkan büyük fark, bütçe emanetlerindeki 731 milyar liralık artıştan kaynaklanmıştır (Grafik:5). Bu seviyede bir fark ilk kez görünmektedir. Bu farkın deprem harcamaları ile ilgili sermaye giderleri ve sermaye transferlerinden kaynaklandığı tahmin edilmektedir. Bütçe emanetine alınan bu 731 milyar liranın 2024 yılında bütçe nakit harcamalarında önemli bir sıçramaya neden olması beklenmektedir.

Kamu mali yönetimi sisteminde kural olarak bütçe uygulamasında yıllık olma ilkesi benimsenmiştir. Bu ilke gereğince ödenekler bir mali yıl için verilir ve kullanılır. 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre bütçe gelirleri tahsil edildiği bütçe giderleri ise ödendiği yılda muhasebeleştirilir. Bunun tek istisnası bütçe emaneti uygulamasıdır.Ödeme emri belgesine bağlandığı halde ödenemeyen tutarlar, bütçeye gider yazılarak emanet hesaplarına alınır ve buradan ödenir (5018 md-34). Bütçe emaneti uygulaması büyük ölçüde kamu idarelerinin nakit mevcutlarının tüm ödemeleri karşılayamaması durumunda söz konusu olmaktadır. 2006-2023 döneminde bütçe açığı ile nakit açığının GSYH’ya oranı incelendiğinde, iki seri arasında önemli ölçüde uyum olduğu görülmektedir. 2023 yılında bu uyum tamamen ortadan kalkmış bulunmaktadır (Grafik:5).

2023 yılındaki bu yüksek bütçe emanetinin nakit yetersizliğinden değil, deprem harcamalarına ilişkin yaklaşım farklılığından kaynaklandığı tahmin edilmektedir. Hazine’nin kasa/banka hesaplarındaki mevcutlar göz önüne alındığında, bu durumun tek gerekçesinin nakit yetersizliği olmadığı anlaşılmaktadır. Hazine’nin kasa/banka mevcudu 2022 yılında 324 milyar lira, 2023 yılında da 329 milyar lira artmış ve Hazine’nin TCMB’deki toplam mevduatı 2023 yılı sonunda 770 milyar liraya yükselmiştir. Bütçe açığı, nakit açığı ve hazine net borçlanmasının GSYH’ya oranları incelendiğinde, 2006-2019 döneminde önemli bir uyum olduğu gözlenmektedir. Ancak 2020-2023 döneminde farklılaşma ortaya çıkmış, hazine nakit açığının GSYH’ya oranı yüzde 2,7 iken net borçlanmasının oranı yüzde 4,2 olmuş ve Hazine’nin TCMB’deki mevduatı artırmıştır (Grafik:5 ve 6). Bu durum, özellikle 2022 ve 2023 yıllarında açıkça görülmektedir.

Sonuç ve değerlendirme

2023 yılı ilk yarısında Cumhurbaşkanlığı ve Milletvekili Genel seçimleri nedeniyle bütçe harcamalarında önemli bir yükseliş gözlenmiştir. 6 Şubat’ta yaşanan Deprem Felaketi de kamu harcamalarında artışa yol açmıştır. Bu nedenle Temmuz ayında ek bütçe çıkartılmış, maaş-ücret-emeklilik düzenlemeleri yanı sıra deprem harcamalarının finansmanı için vergiler artırılmıştır. 2023 yılında bütçe açığı OVP tahmininden daha düşük gerçekleşmiştir. Ancak, bu olumlu gelişme büyük ölçüde vergilerde öngörülenden fazla gelir elde edilmesinden kaynaklanmıştır.

Haziran-Temmuz aylarında politika faiz oranının enflasyona ve beklentilere göre oldukça düşük kalması döviz kurlarında ve enflasyonda yükselişe neden olmuştur. Bu ortamda Temmuz ayında yapılan dolaylı vergi düzenlemeleri de enflasyondaki yükselişe önemli katkı yapmıştır. Yetersiz faiz artırımının döviz kurlarını sıçratması ve vergi düzenlemeleri ekonominin tekrar yüksek enflasyon sürecine girmesine neden olmuştur. Enflasyondaki bu yükseliş eğilimi fiyatlama davranışlarını bozarken, maaş ve ücret artış taleplerini de güçlendirmiştir.

2022 ve 2023 yılları enflasyon ve bütçe tahminleri ile gerçekleşmeleri birlikte değerlendirildiğinde, ekonomi yönetimi tarafından açıklanan hedef ve tahminlerin ciddiye alınma olasılığının gittikçe zayıfladığı görülmektedir. Özellikle son yıllarda bütçe büyüklüklerine ilişkin tahminlerde ciddi bir sapma söz konusudur. Bütçe tahminleri, GSYH büyümesi ve enflasyon gibi çok fazla değişkene bağlı bir tahmin değildir. Genelde ekonomi yönetiminin kontrolü altında olan bütçe verilerindeki sapmanın bu boyuta ulaşmasının nedeni anlaşılamamaktadır.

2023 yılından yüksek bir bütçe emanetinin devredilmesi, memur ve emekli aylıklarına ilişkin dengenin bozulması ve bu konunun Temmuz ayından beri çözüme kavuşturulamaması, enflasyon platosundaki yükselme, 2024 yılında da enflasyon ve bütçe dengeleri açısından sorunların devam edeceğine işaret etmektedir. Sosyal güvenlik transferleri ve personel giderlerindeki artış yanı sıra faiz giderlerindeki yükselme de bütçenin esnekliğinin önemli ölçüde azaldığına işaret etmektedir.

(1) Zafer YÜKSELER, “Geçiş Dönemi Para ve Kur Politikaları, 1 Mayıs 2023”. GEÇİŞ DÖNEMİ PARA VE KUR POLİTİKASI KARARLARI | zafer yükseler - Academia.edu

(2) TCMB, Enflasyon Raporu 2023-III, “Mercek Altı 2.2-Vergi ve Yönlendirilen Fiyat Ayarlamalarının Enflasyona etkileri”.