Adım Adım Vergi İncelemesi

1-Giriş

Hepimizin bildiği ve tahmin ettiği üzere mükelleflerin Mali İdare ile muhatap olduğu en stresli dönemler vergi incelemelerine tabi tutuldukları dönemlerdir. Bunun bilincinde olan idare ise son yıllarda incelemelerin şeffaflaştırılması adına mükellef lehine olacak şekilde ciddi adımlar atmıştır.

Ancak bu süreç, bazı mükellefler ve meslek mensupları için halen bir toz bulutudur.

Bu çalışma ile amacımız vergi incelemesine ilişkin kanun, tebliğ, sirküler, özelgeler ve teamüller çerçevesinde vergi inceleme sürecini en yalın şekilde, akademik bir dil kullanmaksızın siz değerli muhatapların kullanımına sunmaktır.

Çalışmada yer alan neredeyse her başlığın ayrı bir makale konusu olduğu ve aslında tartışmalı hususları bünyesinde barındırdığı, bu sebeple çalışmamızın tek başına vergi inceleme sürecini yönetecek bir kaynak olmadığı hususları göz önünde bulundurulmalıdır.

2- Vergi İncelemelerinin Dayanağı

Vergi incelemelerinin çerçevesi 213 sayılı Vergi Usul Kanununun 134 ila 141. maddelerinde çizilmiştir. Peki, vergi incelemesi neden yapılır? Sorumuzun cevabı 134. maddededir. Buna göre vergi incelemesinden maksat, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamaktır. Her ne kadar yalın bir tanım gibi görünse de lafzın içerdiği ruh, derin anlamları bünyesinde barındırmaktadır.

Kanun koyucu vergi incelemesinin maksadını, mükelleflerce yapılan ve vergi zıyaına sebebiyet verilen hususların tespiti şeklinde veya buna benzer bir şekilde açıklamamıştır. Amaç ödenmesi gereken verginin doğruluğunu araştırmak ve tespit etmektir. Yani vergi inceleme elemanları inceleme esnasında mükellef lehine ve aleyhine olan tüm delilleri toplamak ve raporlarında bu hususlara yer vermek durumundadır.

Kanuni düzenlemeye ek olarak izleyen bölümlerde yer vereceğimiz alt düzenlemeler ise aşağıdaki gibidir.

- Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik

- Rapor Değerlendirme Komisyonlarının Oluşturulması ile Çalışma Usul ve Esasları Hakkında Yönetmelik

- Tarhiyat Öncesi Uzlaşma Yönetmeliği

- İç Genelgeler

- Özelgeler

- Sirkülerler

3- Vergi İnceleme Süreci

3.1.Vergi İncelemesine Yetkili Olanlar

Vergi incelemesi denilince akla Vergi Müfettişleri gelir. Vergi Müfettişinden kasıt ise Vergi Başmüfettişi, Vergi Müfettişi ve Vergi Müfettiş Yardımcısıdır.

Başmüfettişlerin en az 10, Müfettişlerin ise en az 3 yıllık meslek hayatı vardır.

Müfettiş yardımcılarının ise tek başlarına inceleme yapabilmeleri için 18 aylık refakat ve eğitim sürecini başarı ile tamamlayarak VDK tarafından belirlenen performans koşullarını sağlamaları gerekmektedir.

İncelemeye yetkili olanlar ise yalnızca Vergi Müfettişleri değildir. Bunun yanında VUK’un 135. maddesinde hüküm altına alındığı üzere Gelir İdare Başkanlığının merkez ve taşra teşkilatında müdür kadrosunda görev yapanlar da (vergi dairesi müdürü, grup müdürü v.s.) vergi incelemesi yapabilirler. Uygulamada sık rastlanmasa da telefondaki ses grup müdürü olduğunu ve vergi incelemesi yapacağını söylerse şaşırmayın.

3.2. İncelemeye Tabi Olanlar ve İncelemenin Gerekçesi

Eğer defter ve hesap tutmakla yükümlü gerçek veya tüzel bir kişiliğe sahipseniz, incelemeye tabi olabilirsiniz. Daha önce incelenmiş olmanız yeniden incelemeye tabi tutulmanıza engel değildir. Kanunen idare cari yıl dâhil olmak üzere zamanaşımı süresince (geriye doğru 5 yıl) istediği yılın incelemesini yapmaya veya yaptırmaya yetkilidir. Örneğin 2012 yılına ilişkin olarak 2015 yılında “Tam” inceleme geçirmiş olmanız 2016 yılında aynı yıla ilişkin olarak inceleme yapılmayacağı anlamına gelmez.

Birçok farklı sebepten dolayı incelemeye tabi tutuluyor olabilirsiniz. Hakkınızda yapılan bir ihbar, ticari ilişkide olduğunuz firmalar hakkında yapılan incelemeler, VDK bünyesinde bulunan risk analiz merkezince tespit edilen hususlar, riskli görülen sektörlerde faaliyet göstermeniz gibi birçok husus incelenmenize gerekçe olarak gösterilebilir.

Kaldı ki hiçbir gerekçe olmaksızın örneğin A şehrinde faaliyet gösteren tüm özel hastaneler incelemeye tabi tutulabilir.

Kısaca inceleme gerekçenize itiraz etmeniz mümkün olmamakla beraber, incelenecek mükelleflerin çerçevesini çizen hukuki bir düzenleme de söz konusu değildir.

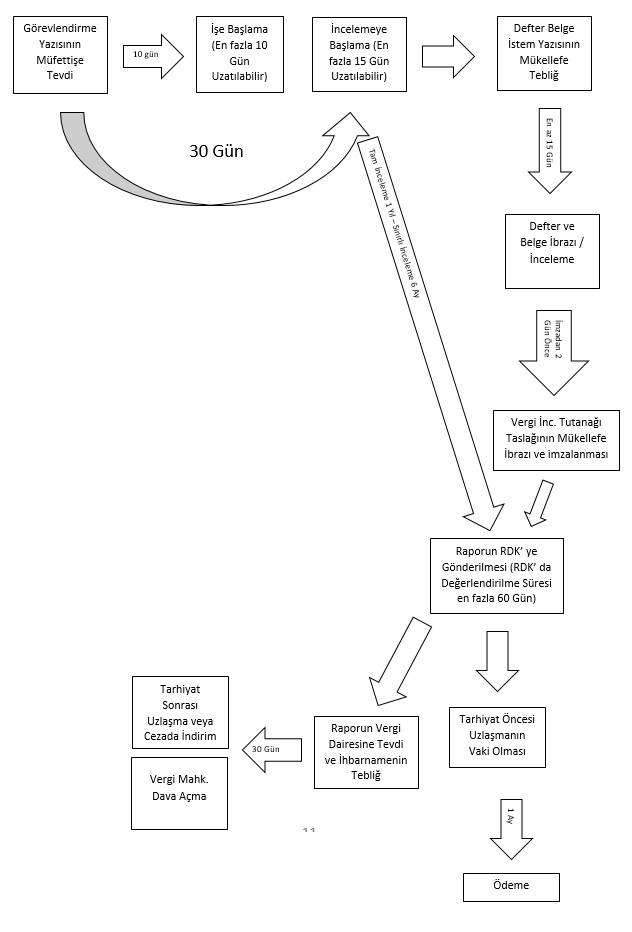

3.3. İnceleme Görevinin Müfettişe Tevdi (1) ve İşe Başlanması

Vergi inceleme görevi yazı ile verilir. İnceleme görevi yazılarında; nezdinde inceleme yapılacak kişilere ve konulara ilişkin bilgilere, incelemenin türüne, gerekçesine, dönemine ve süresine ilişkin hususlara yer verilir. İnceleme görev yazısı ekinde yer alan belgeler, elektronik ortamda inceleme yapmaya yetkili olanlara gönderilebilir.

Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik’ in 7. maddesi uyarınca kendisine inceleme görevi tevdi edilen Müfettiş, inceleme görevinin verilmesinden itibaren en geç on gün içinde “işe başlama”lıdır.

İşe başlamadan kasıt ise gene aynı yönetmeliğe göre, mükellefin kendisine veya bulunduğu sektöre yönelik olarak yapılan her türlü araştırma, inceleme, bilgi isteme ve yazışma gibi faaliyetlerden ibarettir. Bu süre en fazla 10 gün geciktirilebilir. İşe başlama süreci bir nevi incelemeye hazırlık safhasıdır.

3.5. İncelemeye Başlanması

Önceki bölümde bahsetmiş olduğumuz “işe başlama” safhasının bir sonraki adımı incelemeye başlamadır. Yönetmeliğin 9. maddesi uyarınca vergi incelemesi yapmaya yetkili olanlar, inceleme görevinin verilmesinden itibaren en geç otuz gün içinde incelemeye başlamalıdırlar.

Görüleceği üzere işe başlama süreci de bu sürenin içerisindedir.

Bu aşamada öncelikli olarak mükellefle iletişime geçilir. Bu genelde defter belge istem yazısının mükelleflere tebliği ile yapılmaktadır. Bu yazı ile mükelleflerin defter ve belgelerini inceleme elemanına ibrazı talep edilmektedir.

Bu konu geçmişte oldukça çetin tartışmalara sebep olmuştur. Tartışmaların çıkış noktası ise henüz incelemenin mükellefin işyerinde mi yoksa müfettişin çalışma adresinde mi yapılacağının belirlenmemiş olmasıdır.

Bizce uygun olanı mükellefin yazı ile incelemeye başlama tutanağını imzaya davet edilmesidir. Zaten 25.10.2016 tarih ve 29868 sayılı resmi gazetede yayımlanan “Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik”’ in 6. maddesine eklenen fıkra hükmü bahse konu tartışmaları noktalayacak gibi görünmektedir. Söz konusu bent hükmü aşağıdaki gibidir.

“Vergi incelemesi, sadece inceleme görev yazısında belirtilen konu ve döneme ilişkin olarak yapılır. İnceleme konusu ve dönemi ile ilgili olmayan herhangi bir hususa ilişkin mükelleften bilgi ve belge talebinde bulunulamaz.”

Bent hükmü incelendiğinde görüleceği üzere artık Müfettişler yalnızca inceleme konusuna ilişkin bilgi ve belge talep edebileceklerdir. Örneğin reeskont hesaplarına yönelik bir inceleme söz konusu ise Müfettiş, amortisman hesaplarınıza ilişkin bilgi talep edemeyecektir.

Dolayısıyla henüz incelemenin kapsamından dahi bihaber olan mükelleflere, yasal defter ve belgelerinin tamamının ibraz edilmesi gerektiğini bildiren yazılar gönderilerek incelemeye başlanılamayacaktır.

Konunun özüne dönecek olursak incelemeye başlama aşaması, Müfettiş ve mükelleflerle veya temsilcileri ile birlikte tanzim edilecek incelemeye başlama tutanağı ile son bulacaktır.

Bu aşama çok büyük öneme haizdir. Çünkü VUK’ un 140. maddesinde yer alan 6 ay ve 1 yıllık inceleme süreleri incelemeye başlama tutanağının tanzimi tarihinden itibaren başlamaktadır.

Örneğin 10.01.2016 tarihinde “sınırlı” bir incelemenin yürütülmesi için mükellefle birlikte incelemeye başlama tutanağı imzalanmışsa incelemenin tamamlanması gereken tarih 10.07.2016 olacaktır (Ek süreler dikkate alınmamıştır).

Bu aşamanın bir başka önemli tarafı ise incelemenin çerçevesinin çizilmesidir. Yukarıda da bahsettiğimiz üzere, incelemenin gerekçesi, hangi vergi türlerine ilişkin olduğu, hangi konularla sınırlı olduğu bu aşamada detaylı olarak mükellefe anlatılmalıdır. Genelde bu hususların mükellefe izah edildiğine ilişkin bir hükümde, bu tutanaklarda yer almaktadır.

Peki,incelemeye başlamak amacıyla davet edildiğiniz halde bu davete icabet etmemeniz halinde veya Müfettişin VUK’ un 101. maddesinde sayılan adreslerde size ulaşamaması halinde ne olacak?

Bu gibi durumların söz konusu olması halinde gıyabınızda incelemeye başlanacak ve tutanak Müfettiş tarafından imza edilerek bağlı olduğunuz vergi dairesine iletilecektir. Bu takdirde tutanağın vergi dairesi kayıtlarına intikal ettiği tarih incelemeye başlama tarihi olarak kabul edilecektir (2).

3.5.1. İncelemeye Başlanması Halinde Faydalanılamayacak Haklar

İncelemeye başlanması ile beraber faydalanamayacağınız bir takım haklar söz konusudur. Bu kapsamda en çok karşılaşılan ve merak konusu olan uygulamalardan biri VUK’ un 370. maddesinde yer alan “İzaha Davet” diğeri ise aynı kanunun 371. maddesinde yer alan “Pişmanlık ve Islah” müessesidir.

İki kanuni düzenlemede de benzer şekilde vergi incelemesine başlanmamış olmak şartı vardır. Tabi ki incelemeden kasıt pişmanlık yoluyla beyan edilecek olan veya izaha davete esas olan vergiye müteallik yükümlülüklerle ilgili incelemelerdir.

İncelemeye başlama tutanaklarının vergi dairelerine gönderilmesinin gerekçesi de esasında, mükelleflerin bu haklardan mahrum kaldıklarının vergi dairesine bildirilmesidir.

3.6. Defter ve Belgelerin İbrazı

İncelemeye başlanması ile birlikte mükelleflerden bir takım yasal defter ve belgelerin ibrazı talep edilecektir. Bu talep yazılı olarak yapılabileceği gibi sözlü olarak da yapılabilir. Sözlü ibraz talebinin tevsiki noktasında problemler yaşanabileceğinden, bu talep genelde yazılı olarak yapılmaktadır.

Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 12. maddesinde de yer verildiği üzere, ibraza ilişkin olarak 15 günden az olmamak üzere tarafınıza süre verilir ve söz konusu defter ve belgelerin ibraz edilmemesi halinde karşılaşılacak yaptırımlara yer verilir.

Bu yaptırımlar aşağıdaki gibi özetlenebilir.

- Vergi Usul Kanununun 30/3 maddesi uyarınca, vergi matrahlarınız re’sen takdir edilecektir.

- Vergi Usul Kanununun Mükerrer 355 inci maddesi uyarınca adınıza özel usulsüzlük cezası kesilecektir.

- 3065 Sayılı Katma Değer Vergisi Kanununun 29 uncu maddesine göre indirim konusu yaptığınız katma değer vergileri, aynı kanunun 34 ve 54 üncü maddelerine göre belgelendirilmemiş sayılacağından reddedilecektir.

- Vergi Usul Kanununun 359/a-2 maddesinde belirtilen kaçakçılık suçunu işlemiş olacağınızdan, aynı kanunun 367 nci maddesi uyarınca ilgililer hakkında Cumhuriyet Savcılığına suç duyurusunda bulunulacaktır.

Görüleceği üzere, yasal defter ve belgelerin ibraz edilmemesi halinde çok ciddi yaptırımlara maruz kalabilirsiniz. Söz konusu hükümleri ilk okuduğunuzda oldukça gerileceğiniz aşikârdır. Ancak söz konusu hükümler kanuni düzenlemeler gereği düzenlenen tüm defter ve belge istem yazılarında bulunmaktadır. Aklınıza çok vahim bir incelemeye tabi tutulduğunuz için bu hükümlere yer verilmiş olabileceği gibi düşünceler gelebilir. Ancak hakkınızda yürütülen inceleme bir karşıt inceleme dahi olabilir. Yazıda yer alan bu hükümler matbudur.

Peki, VUK’ un 14. maddesi uyarınca 15 günden az olmamak üzere size tanınan süre içerisinde yasal defter ve belgelerinizi ibraz edememeniz halinde ek süre talep edebilir misiniz?

Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik’ in 13/3. maddesinde “Haklı bir mazeret gösterenlere, defter ve belgelerini daireye getirmeleri için uygun bir süre erilir” denilerek ne kadar süre verileceğine yönelik olarak Müfettişe inisiyatif tanınmıştır.

Müfettişe teslim etmiş olduğunuz defter ve belgeler için bir teslim alma tutanağı düzenlenir. Bu tutanak yasal defter ve belgeleri ibraz yükümlülüğü olan veya bu kapsamda mükelleflerce yetkilendirilmiş olan temsilci ile Müfettişin imzalarını içerir.

3.7. Vergi İnceleme Tutanaklarının Tanzimi

Müfettiş, defter ve belgelerinizi teslim aldıktan sonra gerek sizin ibraz ettiğiniz bilgi ve belgeler, gerekse harici olarak dış kaynaklardan temin etmiş olduğu bilgi ve belgeleri kullanarak kendisine tevdi edilen görevlendirme yazısı ve eklerinde yer alan hususlara ilişkin tespitlerini Vergi İnceleme Tutanaklarında sıralar.

Vergi İnceleme Tutanaklarının yasal dayanağı Vergi Usul Kanununun 141. maddesidir. Söz konusu tutanaklar kesinlikle Müfettişin yorumunu içermez. Burada amaç tespit edilen hususların mükelleflere izahı, bu kapsamda mükelleflerin yapacakları itirazların dinlenmesi ve bu itirazların kayıtlı hale getirilmesidir.

Tutanakların tanzimi esnasında Müfettişlerin tespit etmiş oldukları hususlara ilişkin olarak, gerekli açıklama ve itirazlar yapılabilir, bu kapsamda ek bilgi ve belge sunulabilir.

25.10.2016 tarihinden önce mükellefler Müfettişlerce yapılan tespitleri içerir vergi inceleme tutanaklarını imzaya davet edilir ve imzalayacakları vergi inceleme tutanakları ile ilk kez o zaman karşılaşırlardı. Dolayısıyla zaman zaman tutanağın imzalanacağı tarih mükelleflerin veya temsilcilerinin yeni bilgi veya belge sunmak istemeleri üzerine ertelenebilmekteydi.

25.10.2016 tarihinde yapılan yeni düzenleme ile mükelleflerin itiraz ve mülahazalarının tutanağa geçirilebilmesini sağlamak amacıyla, mükelleflerin talep etmesi durumunda iki gün önceden bu tutanakların mükelleflerin bilgisine sunulacağı yasal bir zorunluluk haline getirilmiştir (3).

Vergi İnceleme Tutanaklarının imzalanması için mükellefler zorlanamayacaktır. Peki, tutanakların imzadan imtina edilmesi halinde ne olacaktır?

Gerek VUK’ un 141. maddesinde gerekse Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 16/5. maddesinde yer verilen düzenlemeler uyarınca, ilgililer tutanakları imzalamadıkları takdirde tutanakta bahis konusu edilen olaylar ve hesap durumlarını ihtiva eden defter ve belgeleri, nezdinde inceleme yapılanların rızasına bakılmaksızın alıkonulacaktır. Yapılan inceleme neticesinde tarh edilen vergiler ve kesilen cezalar kesinleşinceye kadarda söz konusu defter ve belgeler kendilerine geri verilmeyecektir.

Son olarak, uzlaşma ve rapor değerlendirme komisyonlarınca dinlenme taleplerinin de Vergi İnceleme Tutanaklarının tanzimi esnasında tutanaklarda yer verilmesine dikkat edilmelidir.

3.8. Raporların Tanzimi ve Rapor Değerlendirme Komisyonlarınca Raporların Değerlendirilmesi

Vergi İnceleme Tutanaklarının tanzimini takiben, Müfettişlerce tespit edilen hususlar ve mükelleflerin itiraz ve mülahazaları birlikte harmanlanarak yasal mevzuat düzenlemeleri çerçevesinde yapılması gereken işlemlerin yer aldığı Vergi İnceleme Raporları tanzim edilecektir.

Yürütülen incelemenin “tam inceleme” olması halinde incelemeye başlandığı tarihten itibaren 1 yıl, “sınırlı inceleme” olması halinde ise incelemeye başlandığı tarihten itibaren 6 ay içerisinde raporların tanzim edilmiş ve rapor değerlendirme komisyonlarına sunulmuş olması gerekmektedir.

İnceleme başlandığı tarihten kastımızın ise çalışmamızın 3.5. bölümünde açıklanan tarih olduğu tabiidir.

Vergi Müfettişleri tarafından düzenlenen vergi inceleme raporları, işleme konulmak üzere ilgili vergi dairesine tevdi edilmeden önce, meslekte on yılını tamamlamış en az üç Vergi Müfettişinden oluşturulacak rapor değerlendirme komisyonları tarafından vergi kanunları ile bunlara ilişkin kararname, tüzük, yönetmelik, genel tebliğ, sirküler ve özelgelere uygunluğu yönünden değerlendirilecektir.

Bu değerlendirme sonucunda uyuşmazlık oluşması halinde uyuşmazlığa konu vergi inceleme raporları üst değerlendirme mercii olarak, Maliye Bakanlığınca belirlenen tutarları aşan tarhiyat önerisi içeren vergi inceleme raporları ise doğrudan, Vergi Denetim Kurulu Başkanlığı bünyesinde bir Başkan Yardımcısının başkanlığında dört grup başkanından oluşan beş kişilik merkezi rapor değerlendirme komisyonu tarafından vergi kanunları ile bunlara ilişkin kararname, tüzük, yönetmelik, genel tebliğ, sirküler ve özelgelere uygunluğu yönünden değerlendirilir.

Merkezi rapor değerlendirme komisyonlarının kararları kesin hüküm ifade etmekte olup incelemeyi yapanlar, bu komisyon tarafından yapılacak değerlendirmeye uygun olarak düzenleyecekleri vergi inceleme raporlarını işleme konulmak üzere bağlı oldukları birime tevdi edeceklerdir.

Bilindiği üzere geçtiğimiz yıllarda VDK tarafından yapılan reformlara bir yenisi eklenmiş ve mükelleflere tabiri caizse Rapor Değerlendirme Komisyonlarına dertlerini anlatma imkânı sunulmuştur.

Bu kapsamda Rapor Değerlendirme Komisyonlarının Oluşturulması İle Çalışma Usul ve Esasları Hakkında Yönetmelik’in 14. maddesi uyarınca, komisyonlar, gerekli gördükleri durumlarda ya da talepleri üzerine mükellefi dinleyebileceklerdir.

25.10.2016 tarihinde yapılan düzenleme ile kapsam daha da genişletilmiş olup, mükelleflerin rapor değerlendirme komisyonlarında dinlenmeden önce rapor özetlerini görebilmeleri sağlanmıştır.

Ancak rapor özetleri tarhiyata esas tutar bilgilerini içermeyecektir. Uygulamada çalışmamızın 3.7. bölümünde yer verilen “tutanak taslakları” ile bu bölümde yer alan “rapor özetleri” ne www.vdk.gov.tr adresinde yer alan “Mükellef Portalı” bölümünden kendilerine incelemeye başlama tutanağının tanzimi esnasında verilen kod ve vergi kimlik numaraları ile erişebileceklerdir.

Komisyonlar kendilerine tevdi edilen vergi inceleme raporlarını en geç altmış gün içerisinde değerlendireceklerdir (4).

Bu demek oluyor ki sınırlı incelemeler incelemeye başlandığı tarihten itibaren en geç 8 ay, tam incelemeler ise incelemeye başlandığı tarihten itibaren en geç 1 yıl 2 ay içerisinde tamamlanmış olacaktır. Bu kabataslak hesaplama esnasında ek süre talepleri ile ay, gün ve yıl olarak belirtilen süreler ihmal edilmiştir.

4. Vergi İncelemesi Sonrasında İzlenecek Hukuki Yollar

Görüleceği üzere en yalın şekliyle aktarmaya çalıştığımız vergi inceleme süreci, rapor değerlendirme komisyonlarının değerlendirmesi ile son bulmaktadır. Bu aşamadan sonra ise mükelleflerin kullanabileceği çeşitli hukuki yollar söz konusudur.

Hakkında vergi inceleme raporu tanzim edilen mükelleflerin önünde üç farklı yol bulunmaktadır. Bunlar; Uzlaşma, cezada indirim ve dava açmadır. Dilerseniz bunlara da fazla ayrıntıya girmeden bir göz atalım.

4.1.Uzlaşma

4.1.1. Tarhiyat Öncesi Uzlaşma

Öncelikle hakkınızda VUK’ un 359. maddesinde yer alan Kaçakçılık Suçlarına teşmil eden bir fiil tespit edilmişse, uzlaşma hakkından faydalanamayacağınızı belirtmekte fayda vardır.

Uzlaşmaya ilişkin hükümler VUK’ un Ek 1 ila 13. maddeleri arasında hüküm altına alınmıştır. Tarhiyat öncesi uzlaşma ise Ek 11. maddede vücut bulmuştur.

Hakkınızda tarh edilen vergi, vergi ziyaı ve usulsüzlük cezaları tarhiyat öncesi uzlaşma kapsamına girmektedir. Tarhiyat öncesi uzlaşma hakkından faydalanmak istemeniz halinde çalışmamızın 3.7. bölümünde yer vermiş olduğumuz vergi inceleme tutanaklarının tanzimi esnasında bu hususa yer verilmesi gerekmektedir. Daha sonra dilekçe ile de talepte bulunabilirsiniz ancak uygulamada genelde izlenen yol budur.

Mükelleflerin tarhiyat öncesi uzlaşma haklarından faydalanmak istemeleri halinde rapor değerlendirme komisyonunca yapılacak değerlendirme sonrasında Vergi Müfettişlerinden oluşturulan komisyonlar tarafından uzlaşma görüşmeleri gerçekleştirilir.

Bu toplantılar sonucunda ise uzlaşmaya varılması halinde, uzlaşılan tutar mükellefler adına tarh edilir. Uzlaşma tutanağının imzalanması ile birlikte artık tabiri caizse geri dönüşü olmayan bir yola girilmiştir. Hakkınızda düzenlenen raporda yer alan vergi ve ceza tutarlarına yönelik olarak uzlaşma vaki olduğu anda dava hakkınızdan da vazgeçmiş olursunuz. Adınıza tarh edilecek vergiye ilişkin her türlü itiraz yolu kapanmıştır. Keza, uzlaşmanın amacı da idare ile mükellefler arasında doğacak ihtilafların en aza indirilerek yargının iş yükünün hafifletilmesidir.

4.1.2. Uzlaşma (5) (Tarhiyat Sonrası)

Bir önceki bölümde bahsettiğimiz üzere, henüz tarhiyat gerçekleşmemişken tarhiyat öncesi uzlaşma talebinde bulunmanız ve vergi müfettişlerinden oluşan uzlaşma komisyonu ile uzlaşmanız mümkündür.

Bununla beraber vergi inceleme raporunun vergi dairesine intikali ve tarhiyatın yapılmasından sonra da uzlaşma talep edilebilir. Ancak tarhiyat öncesi uzlaşmanın vaki olmaması halinde tarhiyat sonrası uzlaşma talep edilemez.

Özel usulsüzlük cezaları tarhiyat öncesi uzlaşma kapsamına girmekle beraber, tarhiyat sonrası uzlaşma kapsamına girmemektedir.

Vergi ve vergi ziyaı cezaları için ise tarhiyat yapıldıktan sonra uzlaşmaya girmeniz mümkündür. Bu yolun tercih edilmesi halinde yalnızca özel usulsüzlük cezaları için dava yolunun açık olduğu tabiidir.

Tarhiyat sonrası gerçekleştirilecek uzlaşma taleplerinizi adınıza düzenlenmiş ihbarnamenin tebliği tarihinden itibaren 30 gün içinde ilgili vergi dairesine yazılı olarak bildirmeniz gerekmektedir.

4.2. Vergi Ziyaı, Usulsüzlük ve Özel Usulsüzlük Cezalarında İndirme

Tanzim edilen vergi inceleme raporlarında tarh edilmesi istenen vergiler ve önerilen usulsüzlük ve özel usulsüzlük cezaları için ihbarnamenin tebliğinden itibaren 30 gün içinde indirim talebinde bulunmak mümkündür. Ancak bu talebinizin karşılanması için bir takım şartların yerine getirilmesi gerekmektedir.

Öncelikle indirim sonrası kalan ve ödenmesi gereken vergi ve ceza tutarlarını vadesinde veya teminat göstererek vadenin bitmesinden itibaren üç ay içinde ödeyeceğinizi bağlı olduğunuz vergi dairesine bildirmeniz gerekmektedir. Bu takdirde;

1. Vergi ziyaı cezasında birinci defada yarısı, müteakiben kesilenlerde üçte biri,

2. Usulsüzlük veya özel usulsüzlük cezalarının üçte biri indirilecektir.

Ancak mükellef veya vergi sorumlusu ödeyeceğini bildirdiği vergi ve vergi cezasını kanunda yazılı süre içinde ödemez veya dava konusu yaparsa bu haktan faydalandırılmaz. Kanuni düzenleme VUK’ un 376. maddesinde yer almaktadır. Uzlaşma henüz vaki olmamışsa bu haktan faydalanılabilir. Ancak uzlaşmanın vaki olması ile beraber bu hükümden faydalanma hakkınızda sona erer.

4.3. Dava Açma Hakkı

VUK’da yer alan cezada indirim ve uzlaşma haklarından faydalanılmaması halinde ihbarnamenin tebliğinden itibaren 30 gün içinde vergi mahkemelerinde dava açılabilir.

Vergi mahkemesinde dava açabilmek için verginin tarh edilmesi, cezanın kesilmesi, tadilat ve takdir komisyonları kararlarının tebliğ edilmiş olması; tevkif yoluyla alınan vergilerde istihkak sahiplerine ödemenin yapılmış ve ödemeyi yapan tarafından verginin kesilmiş olması lazımdır. Mükellefler beyan ettikleri matrahlara ve bu matrahlar üzerinden tarh edilen vergilere karşı dava açamayacaklardır.

5- İncelemenin Sonuçlanması ve Ödeme

Çalışmamızın 4. bölümünde açıklamaya çalıştığımız hukuki yolların tüketilmesi sonucu hakkınızda düzenlenen vergi inceleme raporunda yer alan vergi ve ceza tutarlarını içeren bir ihbarname bağlı olduğunuz vergi dairesince tanzim edilerek tarafınıza tebliğ edilir.

İhbarnamenin tarafınıza tebliğini izleyen tarihi takip eden günden itibaren 1 ay içerisinde söz konusu ihbarnamede yer alan vergi ve ceza tutarlarını ilgili vergi dairesine ödemeniz gerekmektedir.

Vade tarihinden itibaren her geçen gün için borcunuza 6183 sayılı Amme Alacaklarını Tahsil Usulü Hakkında Kanun uyarınca gecikme zammı uygulanacaktır.

Dipnotlar:

- Her ne kadar Vergi Müfettişleri dışında incelemeye yetkili birimler ve personel söz konusu olsa da incelemelerin neredeyse tamamı Müfettişlerce yapıldığından anlatım esnasında tarafımızca Müfettiş ibaresi kullanılacaktır.

- Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik 9/3. Md.

- Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik Md. 16/2

- Rapor Değerlendirme Komisyonlarının Oluşturulması ile Çalışma Usul ve Esasları Hakkında Yönetmelik Md 12/1

- Vergi Usul Kanununda tarhiyat gerçekleştirildikten sonra yapılan uzlaşma, yalnızca “uzlaşma” olarak tabir edilmektedir.