Dijital Hizmet Vergisinin bütçe gelirleri içerisindeki gelişimi

Bilgi teknolojisinin gelişimi ve artan internet kullanımı, dünya çapında dijital tabanlı hizmetlerin genişlemesini hızlandırmıştır. Dijital hizmetler hem dünyada hem de Türkiye’de ekonomide kritik bir rol oynamıştır. Dijital ortamında hizmet veren şirketlerin kaynak ülkelerde elde ettikleri kazançların vergilendirilmemesi ülkelerin vergi kayıpları yaşanmasından dolayı ülkelerin dijital hizmetlerin vergilendirme yoluna gitmişlerdir. Bu nedenle, hükümet 5 Aralık 2019 tarihli ve 7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunun 1 ila 7’nci maddelerinde düzenlenen dijital hizmet vergisi, 1 Mart 2020 tarihinde yürürlüğe koymuştur. 20 Mart 2020 tarihinde ise 7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı KHK’da Değişiklik Yapılması Hakkındaki Kanun (“7194 sayılı Kanun”) ile Dijital Hizmet Vergisi Uygulama yürürlüğe girmiştir.

Dijital Hizmet Vergisinin konusu 7194 sayılı Dijital Hizmet Vergisi İle Bazı Kanunlarda Ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunun 1 inci maddesinde, “(1) Türkiye’de sunulan aşağıdaki hizmetlerden elde edilen hasılat, dijital hizmet vergisine tabidir:

- Dijital ortamda sunulan her türlü reklam hizmetleri (reklam kontrol ve performans ölçüm hizmetleri, kullanıcılarla ilgili veri iletimi ve yönetimi gibi hizmetler ile reklamın sunulmasına ilişkin teknik hizmetler dâhil)

- Sesli, görsel veya dijital herhangi bir içeriğin (bilgisayar programları, uygulamalar, müzik, video, oyunlar, oyun içi uygulamalar ve benzerleri dâhil) dijital ortamda satışı ile bu içeriklerin dijital ortamda dinlenmesine, izlenmesine, oynanmasına veya elektronik cihazlara kaydedilmesine veya bu cihazlarda kullanılmasına yönelik dijital ortamda sunulan hizmetler

- Kullanıcıların birbirleriyle etkileşime geçebilecekleri dijital ortamların sağlanması ve işletilmesi hizmetleri (kullanıcılar arasında bir mal veya hizmetin satılmasına veya satılmasının kolaylaştırılmasına yönelik sunulan hizmetler dâhil)

(2) Birinci fıkrada sayılan hizmetlere yönelik dijital ortamda dijital hizmet sağlayıcıları tarafından verilen aracılık hizmetlerinden elde edilen hasılat da dijital hizmet vergisine tabidir.” açıklanmıştır.

Dijital hizmet vergisinin mükellefi, dijital hizmet sağlayıcılarıdır. 20 Mart 2020 tarihli Resmî Gazetede yayımlanan Dijital Hizmet Vergisi Uygulama Genel Tebliğe göre, “Dijital hizmet sağlayıcılarının, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu ile 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanunu bakımından tam mükellef olup olmamasının, dar mükellef olmaları halinde söz konusu faaliyetleri Türkiye’de bulunan iş yeri veya daimi temsilcileri vasıtasıyla gerçekleştirip gerçekleştirmemesinin dijital hizmet vergisi mükellefiyetine tesiri bulunmaz.” İfadesine yer verilmiştir. Yani Türkiye’de gelir veya kurumlar vergisi yönünden mükellef olup olmamasının, dijital hizmet vergisi mükellefiyetine etkisi yoktur. Söz konusu Genel Tebliğde vergi sorumlusu “……mükellefin Türkiye içinde ikametgâhının, iş yerinin, kanuni ve iş merkezlerinin bulunmaması hâlleri ile gerekli görülen diğer hâllerde Hazine ve Maliye Bakanlığı, vergi alacağının emniyet altına alınması amacıyla vergiye tabi işlemlere taraf olanlar ile işleme ve ödemeye aracılık edenleri verginin ödenmesinden sorumlu tutmaya yetkilidir.” ifadeleri yer almaktadır.

Dijital hizmet vergisinin matrahı, verginin konusuna giren hizmetler nedeniyle elde edilen hasılattır.

Dijital hizmet vergisininoranı, %7,5’tir. Cumhurbaşkanına bu oranı %1’e kadar indirme veya iki katına kadar artırma yetkisi verilmiştir. Vergilendirme dönemi ise, Vergilendirme dönemi, takvim yılının birer aylık dönemleridir. Hazine ve Maliye Bakanlığına bu dönemi üçer aylık vergilendirme dönemi olarak değiştirme yetkisi verilmiştir.

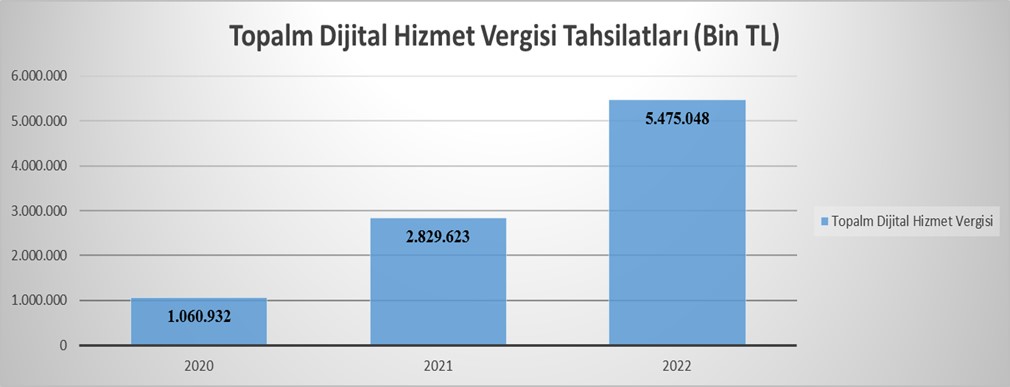

Şekil 1: 2020-2022 Yılları Arasında Dijital Hizmet Vergisi Tahsilatları (Bin TL)

Kaynak:https://muhasebat.hmb.gov.tr/merkezi-yonetim-butce-istatistikleri verilerinden yararlanılarak hazırlanmıştır.

Şekil 1’de Dijital Hizmet Vergisinin uygulamaya girdiği ilk yıl olan 2020 yılında tahsilatın düşük olduğu, sonraki yıllarda giderek artış göstermiştir. En yüksek tutar, 2022 yılında 5.475.048 TL olarak gerçekleştirmiştir.

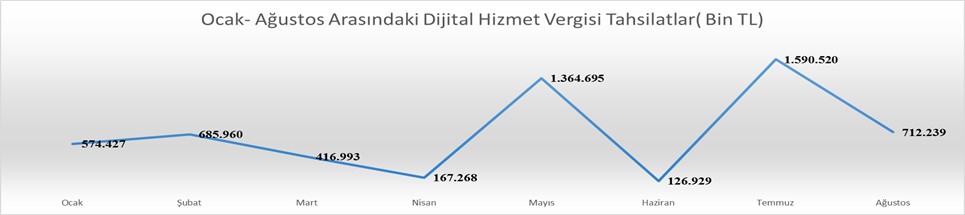

Şekil 2: Ocak-Ağustos 2023 Dijital Hizmet Vergisi Tahsilatları ( Bin TL)

Kaynak:https://muhasebat.hmb.gov.tr/merkezi-yonetim-butce-istatistikleri verilerinden yararlanılarak hazırlanmıştır.

Şekil 2’de Ocak-Ağustos 2023 Dijital Hizmet Vergisi tahsilatları baktığımızda Mayıs ayında 1.364.695(Bin TL) ve Temmuz ayında 1.590.520 (Bin TL) gerçekleşmiştir.

Özetle, ekonominin dijitalleştiği bir dünyada internet ortamında faaliyet gösteren şirketlerin kaynak ülkelerde elde ettikleri kazançların vergilendirilmemesi kaynaklanan vergi kayıplarını gidermek adına Türkiye 1 Mart 2020 tarihinde Dijital Hizmet Vergisini yürürlüğe koymuştur. Dijital hizmet vergisi bütçe içerisinden gelişmesine baktığımızda verginin yürürlüğe girdiği 2020 yılında 1.060.932( Bin TL) iken, 2022 yılında 5.475.048( Bin TL) olmuştur. Ayrıca 2023 Ağustos ayı dâhil 5.639.031( Bin TL) tahsilat gerçekleşmiştir. Tahsilat rakamlara baktığımızda gelecek yıllarda Dijital Hizmet Vergisi bütçedeki payı giderek artacaktır.

Dijital Hizmet Vergisi İle Bazı Kanunlarda Ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun, Kanun Numarası: 7194, Kabul Tarihi:5.12.2019, RG 7.12.2019/30971